Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Köylere Hizmet Götürme Birliğince İlköğretim Okulları Yapım

Tam Tasdik Sözleşmesi

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

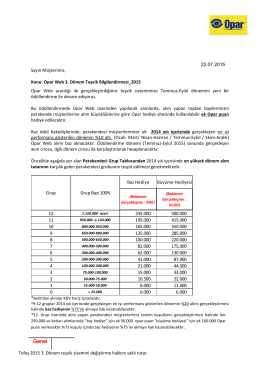

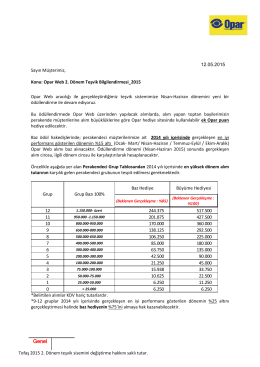

OparWeb_3.Dönem Tesvik_Bilgilendirmesi_2015

Bayilerin satış elemanlarının hedeflenen kotaları geçmesi için, satış

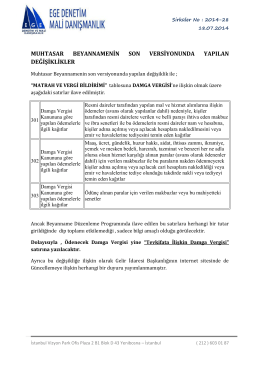

muhtasar beyannamenin son versiyonunda yapılan değişiklikler

OparWeb_2.Dönem Tesvik_Bilgilendirmesi_2015

Sirküleri indirmek için tıklayın.

147-2015-yili-damga-vergileri-hk

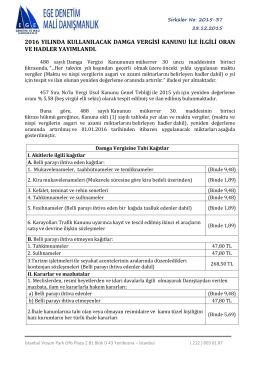

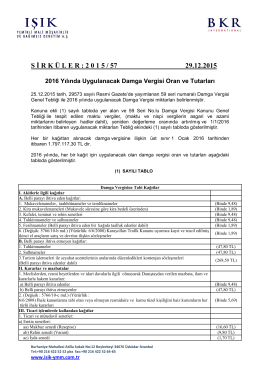

2016 yılında kullanılacak damga vergisi kanunu ile ilgili oran ve

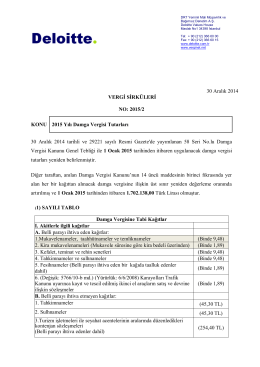

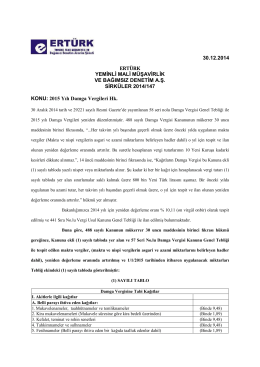

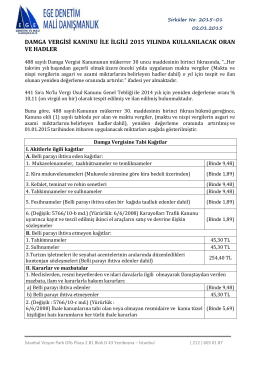

2015 yılı damga vergisi oranları ve tutarları

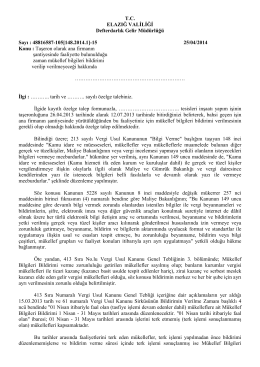

Taşeron olarak ana firmanın şantiyesinde faaliyette bulunulduğu

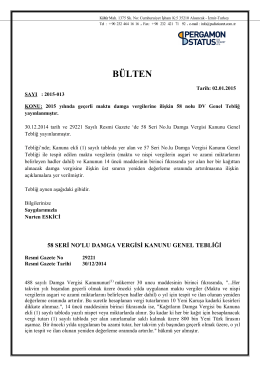

2015 yılında geçerli maktu damga vergilerine ilişkin 58 nolu DV

S İ R K Ü L E R : 2 0 1 5 / 57 29.12.2015

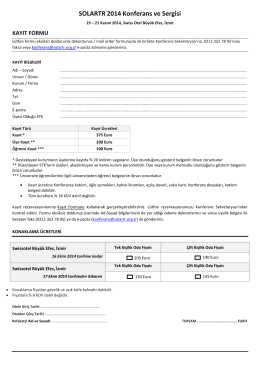

SOLARTR 2014 Konferans ve Sergisi

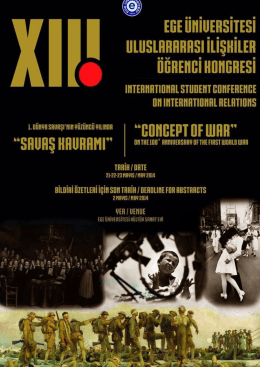

EGE ÜNİVERSİTESİ S.K.S DAİRE BAŞKANLIĞI Ege Üniv

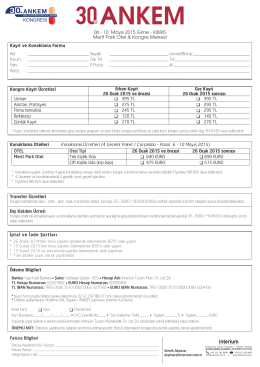

interium - 30. ANKEM

Sirküler No: 2015 / 10

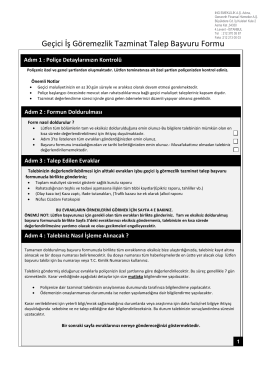

Geçiçi İş Görememezlik Talep Formu

HİSSE SATIŞINDA DAMGA VERGİSİ ve KDV UYGULAMASI

2014 Yılı 21. Genel Kurul Toplantı Tutanağı

Kültürün Teşviki Uluslararası Fonu

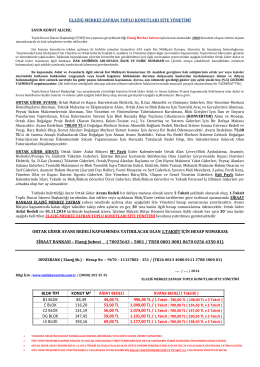

elazığ merkez zafran toplu konutları site yönetimi ortak gider avans