Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Sosyal CRM - İÜ AUZEF Medya ve İletişim

nicel veri toplama araçları

kap-bist endeksleri

Aç - Türkiye Kamu Hastaneleri Kurumu

bağımsız denetimin kapsamı genişliyor

Hipogonadodotropik Hipogonadismin Tanı Ve Tedavisi Ile Ilgili

Pavlov ve Thorndike Sunumu

Slayt 1

belge için tıklayınız. - Hasankarahaliloglu.com

ortaogretimegecissemineri

Genel Riskler - Hitit Üniversitesi

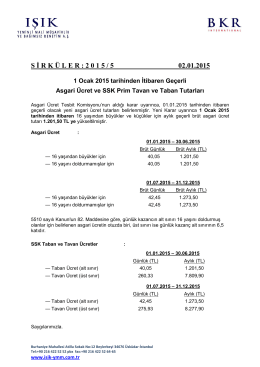

1 ocak 2015 tarihinden itibaren geçerli asgari ücret ve ssk prim

bg.pr risk yönetimi prosedürü - Bilgi Güvenliği

ING Menkul Eylül-2014 Finansal Tablo ve Dipnotları

Çevresel Etki Değerlendirmesi (ÇED) Nedir ?

Kendini Savunma Dersi 1. Grup Perşembe 16.00

Ödeme Belgesi ve Eki Belgeler Teslim

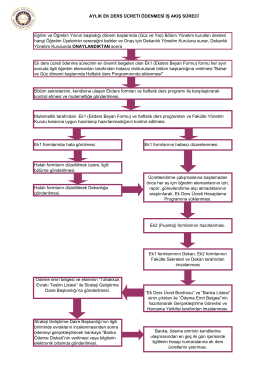

Aylık Ek Ders Ücreti Ödenmesi

Oğuzhan KAYA-Uluslararası Rekabet ve Başarının Yolları

Finansbank İhraçcı Bilgi Dokümanı (Taslak) Eylül 2014

tam üyelik kabulü duyurusu - Adalya Uluslararası Bağımsız Denetim

UNIQUE Serisi Yüksek Frekans OnLine UPS UNIQUE Serisi Yüksek