Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠ

Sirküler No: 2014 / 50

Seri No 1

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

EK - Tekirdağ Tabip Odası

Kararı indirmek için tıklayınız.

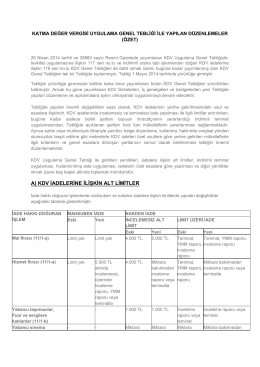

A) KDV ĠADELERĠNE ĠLĠġKĠN ALT LĠMĠTLER

susurluk tġcaret borsası susurluk commodıty exchange susurluk

Sunum için buraya tıklayın

T.C. Tarsus Belediyesi Kamu Hizmet Standartları

Prim Koruma Teminatı Poliçe Şartları

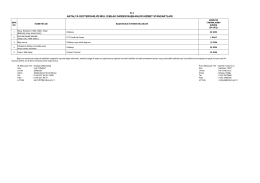

Ek-2 KAMU HİZMET STANDARTLARI TABLOSU

türk vergi sistemi son

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

Kaynak Metalurjisi

Download Decision. - EGO Genel Müdürlüğü

Hizmet Standartları - Antalya Defterdarlığı

I- MÜKELLEFĠYET .........................................................

Sirküler No: 2014 / 57

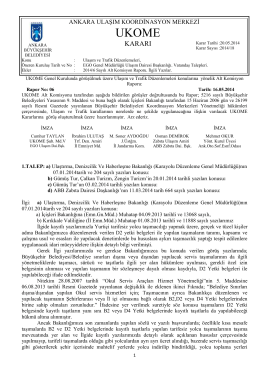

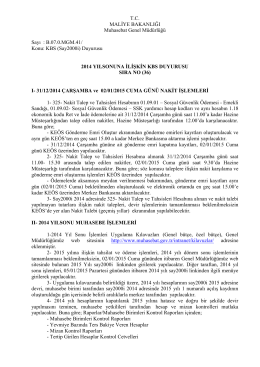

2014 Yıl Sonuna İlişkin Kbs Duyurusu Sıra No

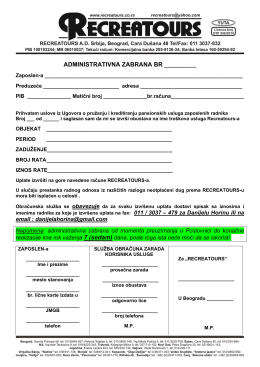

Recreatours