Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1_`.c. _ _ - EsKIşEı-ıIR `u TIcARET BoRsAsı BAŞKAN LıGı

Denge Fiyatının Oluşumu

İntegralin İktisadi Uygulamaları

Dosyayı İndir

mevzuat analiz-1 haziran/2014 için tıklayınız

deneme sınavı çözüm kitapçığı

Mehmet Kıvrak deneme Geometri Convertli

Adalı kadınların

12 m - Eba

7. Sınıf - Özel Ege Lisesi

Kamu Yönetimi Bölümü

3.Bölüm

Standart Maliyetler ve Sapma Analizleri

1 ZK 2 B Servis Çıkışı ZK 3 Minareliköy

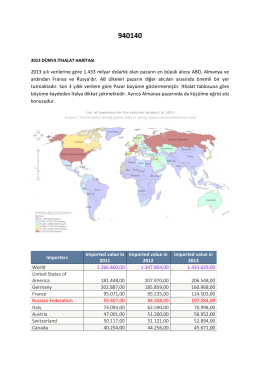

2013 yılı verilerine göre 1.433 milyar dolarlık olan pazarın en büyük

içindekiler / contents

Proje Geliştirme, Pazarlama, Satış

Arz ve Talep Uygulamaları