Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

19-08-14

20-08-14

Mart 14 - BNP Paribas Cardif Emeklilik

30-10-14

27-10-14

Hidrolik Formüller

Ankastre Ürünler

kurtköy portföy broşürü (pdf)

36 AY TAKSiT FIRSATI! - Ali Babacan Tekstil A.Ş.

GPS ve Uygulamaları

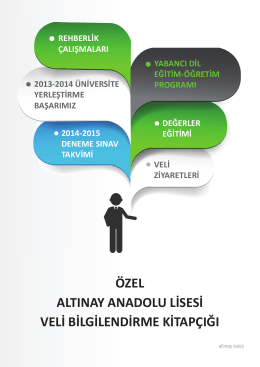

veli bülteni-a4.indd - Altınay Eğitim Kurumları

výsledky pro Českou republiku

Sprawozdanie z wycieczki

POZNÁVACÍ ZÁJEZDy - Bohemian Fantasy

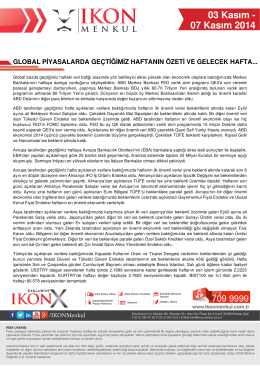

TCMB Para Politikası Kurulu toplantısı sonuçlandı. Toplantı özeti ise

novoroč ný príhovor starostu obce

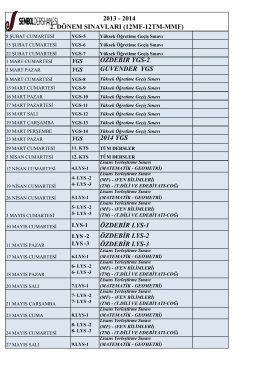

Mezun MF-TM - Sembol Dershanesi, Ankara

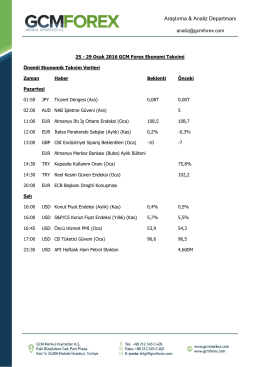

Araştırma & Analiz Departmanı

03 Kasım - 07 Kasım 2014

Test Pistleri Tasarımı Sınıflandırması ve Bakımı

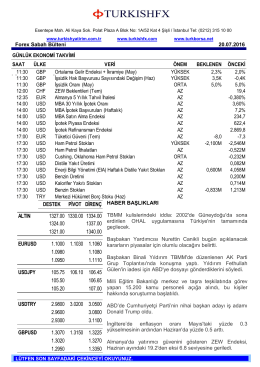

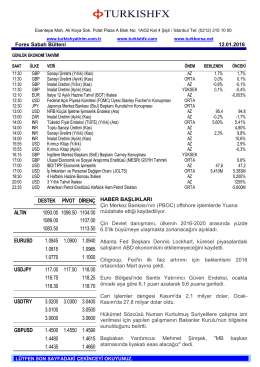

Forex Sabah Bülteni

Soruları görmek için tıklayın.

Forex Sabah Bülteni