Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İstanbul İli Ataşehir İlçesi 1 Adet Bağımsız Bölüm

MİZAÇ BOZUKLUKLARINDA BT ,MRI VE PET BULGULARI Arif

İndirmek için tıklayınız.

14 Subat.s1

Dokümantasyonda Yalın Yaklaşım Figen Solmaz Opsar

Tuzla 4adet Parsel

20137977 INNOVIA 4 ETAP PROJESİ REVİZE

Slayt 1 - Gayrimenkul Analiz

Catalog - Çizgi Merdiven

sinpaş gayrimenkul yatırım ortaklığı a.ş.

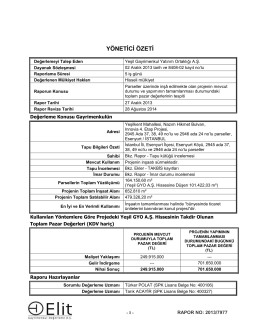

Alarko GYO A.Ş. Şişhane / İstanbul Değerleme Raporu

belediyemiz meclisinin temmuz ayı toplantısı

30 EKİM 2014 - Ekonomi Gazetesi

Mizanpaj 1 - Şehir Plancıları Odası

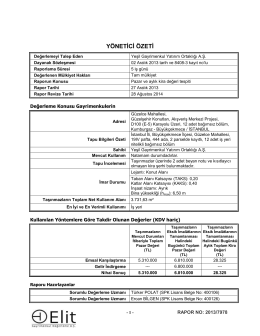

taşınmaz değerleme raporu

sinpaş gayrimenkul yatırım ortaklığı a.ş.

Güzelce AVM Revize

İSTANBUL FİNANS MERKEZİ ARSASI

my towerland-ağaoğlu istanbul karşıyaka belediyesi opera binası

ALLAWAY MERKEZİ SÜPÜRGE SİSTEMLERİ