Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eğitim Yatırımlarında Yararlanılabilecek Finansal Kaynaklar

Dış Ticaret Okulu Eğitim Programı

140 aday listesi

2014 Yılı Temmuz Ayına Ait Yatırım Teşvik Belgeleri Listesi

İşgücü Piyasalarında Mevsimlik Etkiler

şirket kurulması işlem basamakları

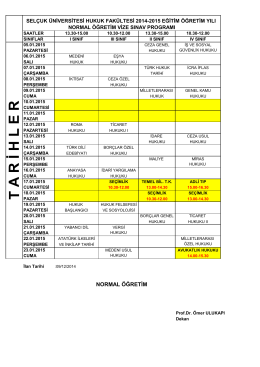

T A R İ H L E R - Selçuk Üniversitesi

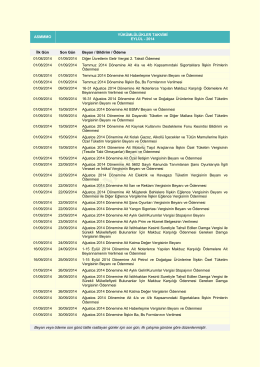

ASMMMO

Ağ Toplumu ve Öğrenme - Akademik Bilişim Konferansları

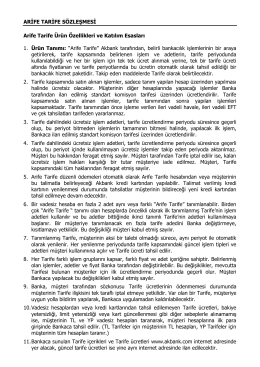

Arife Tarife Sözleşmesi ve Bilgilendirme Formu

Enerji Verimliliği Bilgi Notu

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Tanıtım Dosyası İçin Tıklayın

TG – 5 - İhtiyaç Yayıncılık

- Emu-SCT

Ö.EY Md.28-2-a - Milli Eğitim Bakanlığı

Yaklaşık maliyetin tespitinde dikkat edilmesi gerekenler

sirnak - TC Gıda Tarım ve Hayvancılık Bakanlığı

LIY(St)Y

Başvuru Rehberi (2014 yılı Teknik Destek)

LABORATUAR TEKNİKLERİ

Yeni ÇED Yönetmeliğinin Anlamı