Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2013 Zeytinyağı Raporu - Gümrük ve Ticaret Bakanlığı

bükoop`tan

SOFRALIK ÜZÜM HASAT VE İHRAÇ TARİHLERİ HK.

Download (290kB) - tedprints

2. Zeytin-Zeytinyağı Maliyetleri Araştırma Çalışma Grup Toplantısı

ÇALIŞMANIN AMACI VE GEREKÇESİ Bilindiği üzere, T.C. Gıda

İnovasyon ve Ar-Ge Neden Başarısız Oluyor !

ORMAN ENVALİ İSTİFLEME HİZMETİ ALINACAKTIR Yenice Orman

ÇALIŞMANIN AMACI VE GEREKÇESİ Bilindiği üzere, T.C. Gıda

Kurumsal Yönetim İlkelerine Uyum Derecelendirme Raporu Çemaş

Zeytin ve Zeytinyağı Raporu

Kümes İçme Suyu El Kitabı

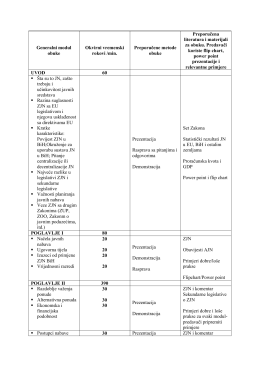

Generalni modul obuke Okvirni vremenski rokovi /min. Preporučene

vı. ulusal din görevlileri sempozyumu katılım çağrısı

26.08.2014 sal - Milas Medya Arşivi

program obukeOUP.pdf - Uprava za Kadrove Crne Gore

u! Belediyeclllkle tanıştımıaktır

tc gemlik icra dairesi taşınmazın açık artırma ilanı tc istanbul anadolu

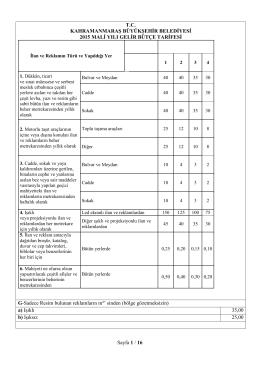

2015 Yılı Büyükşehir Belediyesi Gelir ve Bütçe Tarifesi

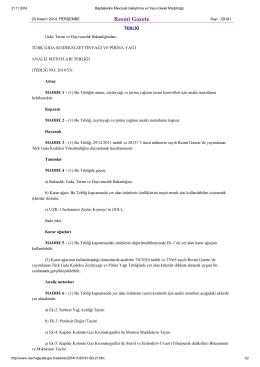

Türk Gıda Kodeksi Zeytinyağı ve Pirina Yağı Analiz Metotları Tebliği

hp may s 14 - Ankara Tabip Odası

Ziraat Mühendisliği B - Orman Genel Müdürlüğü

3 2 2 4 2 2 2 4 3 2 3 3 2 2 3 MMMMM Gi Gi Gi Gi Gi Gi Gi Gi Gi Gi Gi