Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

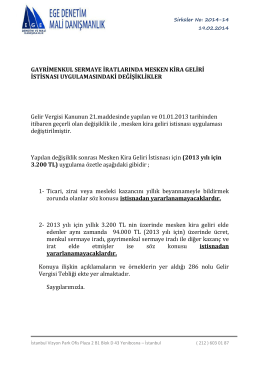

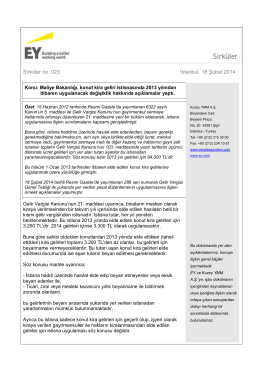

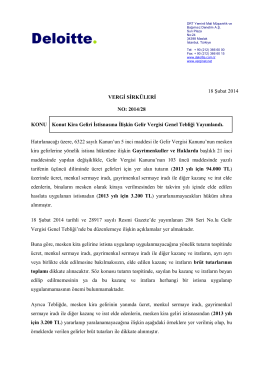

Sirküler 2014-015 - KONUT KİRA GELİRLERİNDE İSTİSNA

286 Sıra No.lu Gelir Vergisi Kanunu Genel Tebliğ Yayınlandı

gayrimenkul sermaye iratlarında mesken kira geliri istisnası

Maliye Bakanlığı, konut kira geliri istisnasında

Sirküleri indirmek için tıklayın. (215,41 KB)

6518 Sayılı Kanun ile Ar-Ge Mevzuatına Yeni

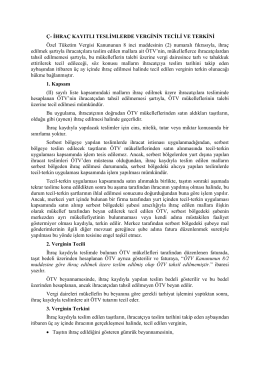

Ç- İHRAÇ KAYITLI TESLİMLERDE VERGİNİN TECİLİ VE TERKİNİ

avrupa yakası park ve bahçeler müdürlüğü

tıklayınız. - Bartın Üniversitesi

Kesinleşmiş Vergi ve Cezaları ile Bunların Gecikme Zammı ve

irade açıklamaları

Sınai Mülkiyet Haklarında Kurumlar Vergisi Ve

3. Sınıf-Vergi Hukuku

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

İlgili Seminer Notları İçin Tıklayınız.

2014-29 20 ve 21 Sayılı ÖTV Sirkülerleri İle Yapılan Açıklamalar

Özel Tüketim Vergisi Genel Tebliği

CeBIT BİLİŞİM EURASIA FUARI ŞEMSİYE STAND VE ZİYARET

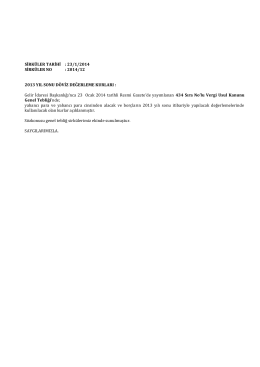

Sirküler 2014-012 - 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI

Eki buraya tıklayarak görüntüleyebilirsiniz

cabinet vision - BSA Bilgisayar

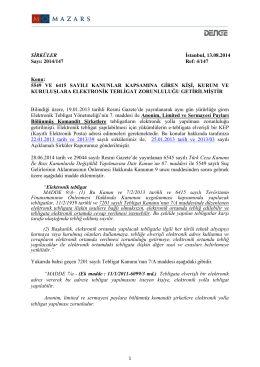

Eki buraya tıklayarak görüntüleyebilirsiniz