Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

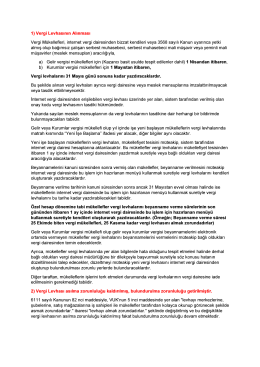

Mayıs Ayı Yükümlülüklerine İlişkin Hatırlatmalar

Sirküleri indirmek için tıklayın. (283,89 KB)

Tarih : 20.05.2015 Sayı : 2015-16 Konu :Vergi Levhası Alma

vergi levhasının elektronik ortamda mayıs ayı sonuna kadar internet

ASMMMO

Vergi Levhası - AGG Aktif Global Grup

Vergi Levhası ve Mükellef Bilgileri Bildirim Formu

vergi levhasının gib inter sitesinden nasıl alınacak

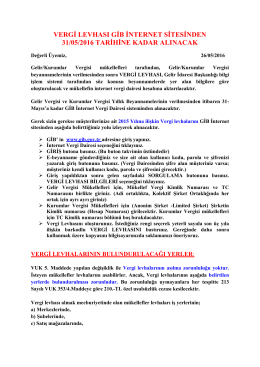

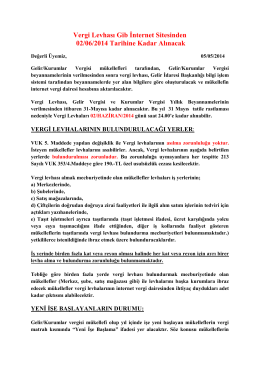

Vergi Levhası Gib İnternet Sitesinden 02/06/2014 Tarihine Kadar

Personel Belgelendirme Sözleşmesi

Antalya Büyükşehir Belediyesi KONYAALTI SAHİLİ

Yabancı Diller Yüksekokulu Eğitim

Detay Bilgi - Osman Okur

Vergi Levhaları GİB İnternet Sitesinden 02.06.2014 Tarihine Kadar

Powerpoint

Kurumsal MPLS VPN Hizmeti Sözleşmesi

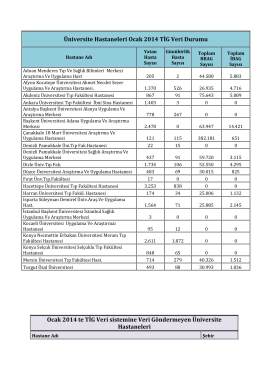

Üniversite Hastaneleri Ocak 2014 TİG Veri Durumu Ocak 2014 te

2014-38 Doğrudan Yabancı Yatırımlar Kanunu Kapsamına Giren

UDHB AR-GE DESTEKLERİ HAKKINDA SIKÇA SORULAN

Bildiri Özeti Gönderim Kuralları

ANADOLU ÜNİVERSİTESİ REKTÖRLÜĞÜ

Voyage Belek Golf & Spa Staj ve İş görüşmeleri için tıklayınız