Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

บทที่ 2 ความแตกต่างทางการบัญชี

สินค้าคงเหลือ

ลาตินอเมริกา...เมื่อสิ้นชาเวซ๑

การใช้กลยุทธ์(Blue Ocean Strategy) กับการจัดการการผลิตกรณ

บริษัท ศรีตรังแอโกรอินดัสทรี จํากัด (มหาชน) บร

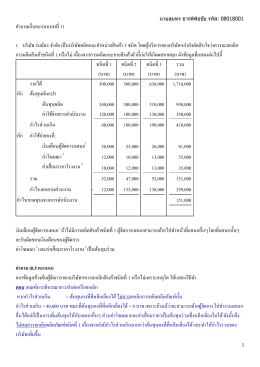

คําถามเก็บคะแนนบทที่ 11

บริษัท แมนดาริน โฮเต็ล จํากัด (มหาชน) รายงานปร

นำเสนอกรณ.. - WordPress.com