Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aksigorta AnonimŞirketi

Eki İndir

anayasa temelinde "benzeri mali yükümlülük"

Turk-Mitolojisi-Ansiklopedik-Sozluk

EREGL - Erdemir Grubu

İndir (PDF, 2.43MB) - Türk Kooperatifçilik Kurumu

1 - ITO

İlçe Milli Eğitim Müdürlüğü Yazısı

yvg_155 - Yeni Vatan Gazetesi Online

etr katalog (tr)

Resim - Tesud

09-2014 Faaliyet Raporu

KPSS GÜNCEL BİLGİLER - Fem Akademi Maltepe

1 - ITO

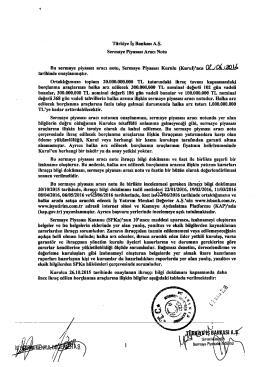

Türkiye İş Bankası A.Ş. Sermaye Piyasası Aracı Notu Bu

İşletme Yönetimi Teyit Mektubu Örneği Aşağıdaki

30 Haziran 2015 Yönetim Kurulu Faaliyet Raporu Mali

PSA Finansman Anonim Şirketi

Pimaş Plastik lnşaat Malzemeleri Anonim Şirketi ve Bağlı Ortaklıkları

ARMONIZE SiSTEM NOMANKLATÜRÜ

HDH Eğitim PROGRAMI 2014 - Hendek Devlet Hastanesi

Detaylı Şemayı Gör