Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TAVHL - 2Ç 2014

THYAO - 2Ç 2014

TKFEN - 2Ç 2014

THYAO - 3Ç 2014

ANACM - 2Ç 2014

ARÇELİK – 2Ç 2014

BIZIM - 3Ç 2014

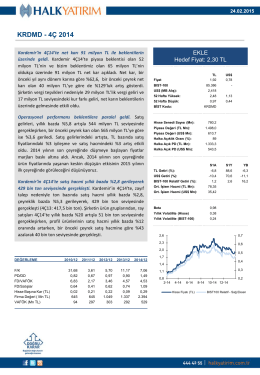

KRDMD - 4Ç 2014

TOASO - 2Ç 2014

TTKOM - 3Ç 2014

EKONOMİK DEĞERLENDİRME - ENFLASYON Yıllık

TOASO - 3Ç 2014

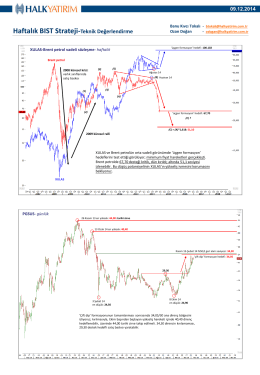

Haftalık BIST Strateji-Teknik Değerlendirme

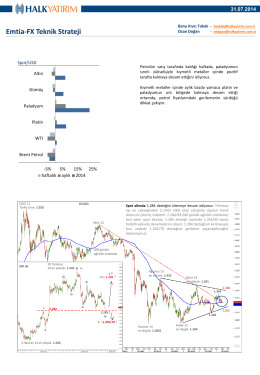

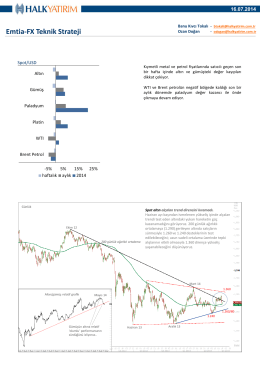

Emtia-FX Teknik Strateji

AYGAZ - 2Ç 2014

Emtia-FX teknik strateji için tiklayiniz.

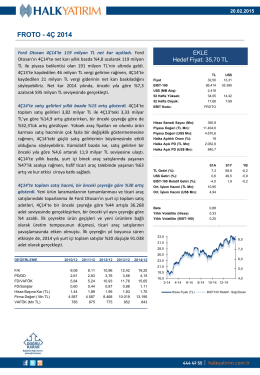

FROTO - 4Ç 2014

Piyasa Yorumu - Halk Yatırım

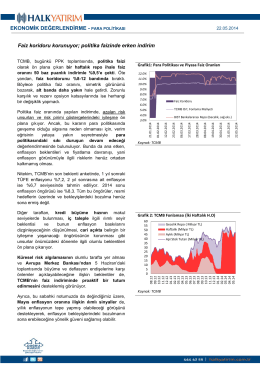

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

pınar süt - Yapı Kredi Yatırım

↓ ↓ ↑ ↔ ↓ ↑ ↓ ↓

AKFEN HOLDİNG A.Ş. 1 Ocak 2014 – 30 Haziran 2014 Ara Dönem

Yatırımcı Sunumu 2014 - 1Y