Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Energetyka prosumkencka - pole do współdziałania

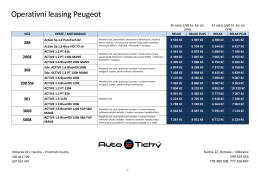

Operativní leasing Peugeot

Alux instrukcja

Energetyka prosumencka jako innowacja przełomowa

8 WYWIAD - Powiat Przasnysz

Chrzescijanstwo

Apel PRK OZE do projektu ustawy o zmianie ustawy o

ELEKTROWNIE JĄDROWE W POLSCE i ICH ALTERNATYWA Jan

(2÷6) mld PLN - Stowarzyszenie Energii Odnawialnej

Zanim zaczniemy:

Energetyka prosumencka - European Financial Congress

Stanowisko PIGEOR do rozporządzenia Ministra Gospodarki w

12. BÖLÜM - Prof. Dr. Bektaş TEPE

Ürün Bröşürü

ENERGETYKA 2012 Innowacyjność i trwały rozwój gospodarki czy

RADIO KLUB „BANJICA“ – YU1BBV

CutisHelp - Bangla.pl

Energetyka odnawialna: rewolucja pod strzechami

Czy budowa dwóch bloków Elektrowni Opole jest zasadna?

Video Wall Sistemleri - Dahua

1 Załącznik nr 1 do OWU – Gratyfikacje i prowizje I

KATALOG aukcji - Portolan Paweł Podniesiński

Plik PDF z tematami prac - Zakład Sterowania i Elektroniki