Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

45 SERĠ NO.LU BELEDĠYE GELĠRLERĠ KANUNU GENEL

Sirküler 2014-016

45 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği Resmi Gazete

1 TC TURHAL BELEDĠYE MECLĠSĠ Toplantının Ayı : Eylül 2014

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle

ilan - Sosyal Bilimler Enstitüsü

Dosyayı İndirmek İçin Tıklayınız

denġz kuvvetlerġ komutanlığı sahġl güvenlġk komutanlığı

Yükümlü Kayıt ve Takip Sistemi

İlan Metni - Yönetim Hizmetleri Genel Müdürlüğü

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

deniz kuvvetleri komutanlığı

avukatların beyanname düzenleme rehberi (2014)

Kontrol Kumanda Elemanları Deneyi - Enerji Sistemleri Mühendisliği

tc celal bayar üniversitesi rektörlüğü öğrenci işleri dairesi başkanlığı

Birim Fiyat Teklif Mektubu ve Birim Fiyat Teklif Cetveli

Albert Camus YABANCI

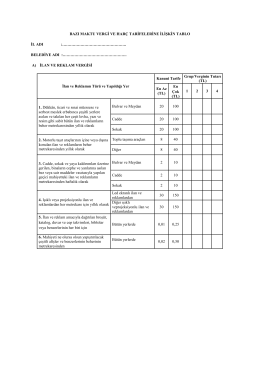

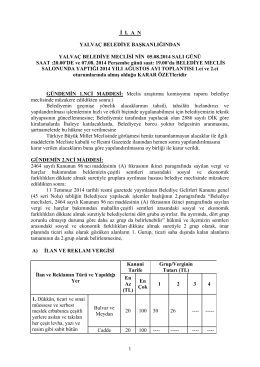

2015 Yılı Harçları

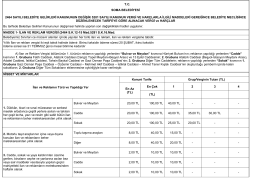

Karar Özetlerine Ulaşmak için Tıklayınız

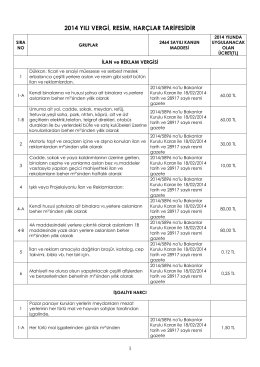

2014 yılı vergi, resim, harçlar tarifesidir