Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

(I) Sayılı Listenin (B)

İlan

www.uyurkendilogrenme.com

zekeriyaköy spor kulübü özel tenis dersleri başvuru formu

Okul Eğitimi Stratejik Ortaklık Projeleri ka219

30 SERİ NO.LU ÖTV GENEL TEBLİĞİ İLE ÖZEL

Makale Tahir ÖZIRMAK g DAHİLDE İŞLEME VE GEÇİCİ KABUL

Alçak Gerilim Tesislerinde Nötr Kopması ve Nötr

2014-2015 üyelik bilgileri

Eğitici eğitimi sunumu

2014-2015 üyelik bilgileri

Enerji Verimliliği Bilgi Notu

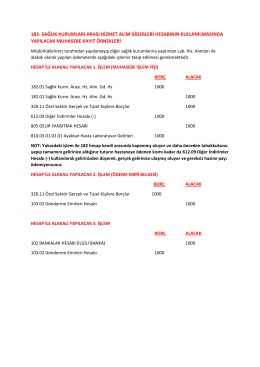

Kamu Hastanelerinde İlaç ve Malzeme Kaynaklarının Etkin

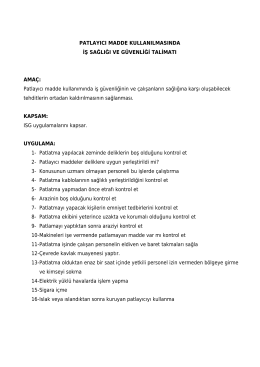

patlayıcı madde kullanılmasında iş sağlığı ve güvenliği talimatı

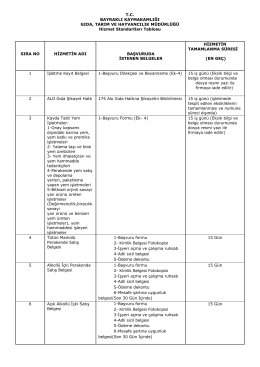

İlçe Gıda, Tarım ve Hayvancılık Müdürlüğü Hizmet Standartları

ENKA SPOR KULÜBÜ

Tüketici

DENEME 1 - Pegem.net

2.Sınıf-Mali Hukuk

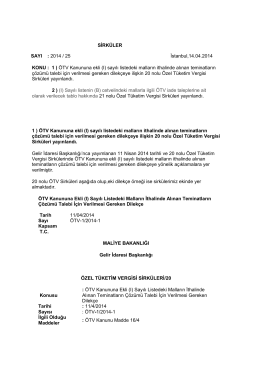

20 ve 21 nolu Özel Tüketim Vergisi Sirküleri

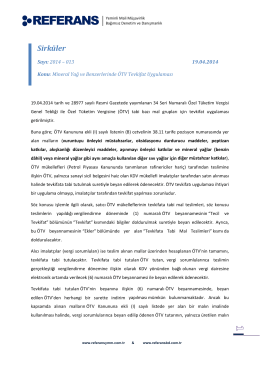

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

indirmek için tıklayınız

sınav cevapları kdv