Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

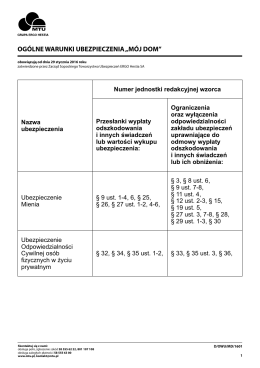

OGÓLNE WARUNKI UBEZPIECZENIA „MÓJ DOM”

OGÓLNE WARUNKI UBEZPIECZENIA „MÓJ DOM”

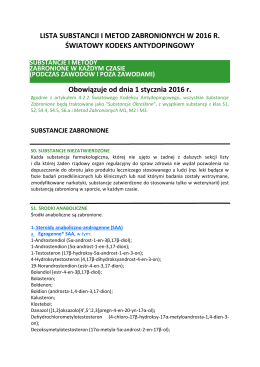

LISTA SUBSTANCJI I METOD ZABRONIONYCH W 2016 R

Ogólne Warunki Ubezpieczenia Hestia 1

Ogólne Warunki Ubezpieczenia Hestia 1

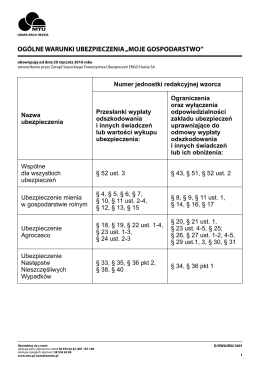

ogólne warunki ubezpieczenia „moje gospodarstwo”

Ergo Hestia – ogólne warunki ubezpieczenia domów

a komfort mieszkania

Karta produktu Ubezpieczenie nieruchomości Generali TU

OPRAWA RASTROWA-E 236N

CZĘŚĆ OPISOWA Przebudowa piwnic zewnętrznych budynku Biura

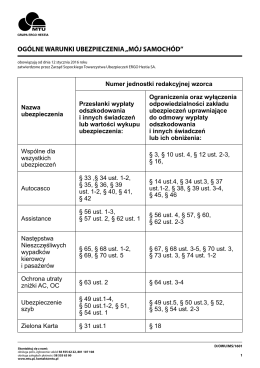

OGÓLNE WARUNKI UBEZPIECZENIA „MÓJ SAMOCHÓD”

Ogólne Warunki ubezpieczenia ConCordia UbezpieCzenie zwierząt

OGÓLNE WARUNKI UBEZPIECZENIA „MÓJ SAMOCHÓD”

UWAGA: dane zawarte w niniejszym opracowaniu dotyczą całej

Narciarstwo klasyczne – skoki i kombinacja norweska 21.02 – 26.02

„Bezpieczny Dom w InterRisk”

Wskazania do zabiegów

REGULAMIN ZAKUPÓW I KORZYSTANIA Z PORTALU 1

operat szacunkowy - Komornik Sądowy prz Sądzie Rejonowym dla

deklaracja zgody na objęcie umową grupowego

optimus seva - RavenOutdoor

Informacja o Małych Projektach - Bialskopodlaska Grupa Działania