Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aktualna sytuacja w transporcie drogowym

Regulamin Konkursu - Miss Polski Nastolatek 2014

List Episkopatu

Beletrystyka/Inne - chomikuj.pl, pdf, książka

Pozlata (jastučić - kistovi - polirači - zlatni listići)

Marcin Skowronek - Studia Informatica

16 - Visirun

Góra Chełmska i cmentarzysko na Górze Chełmskiej, w co wierzyli

ZGŁOSZENIE/WNIOSEK - Zespół Szkół nr 1

Zadania i obowiązki wynikające z twojego Stałego Pełnomocnictwa

Duże floty Floty MŚP Floty ciężarowe

Dni Otwarte w szkołach ponadgimnazjalnych

Regulamin IV Powiatowego Przeglądu Pieśni Patriotycznej i

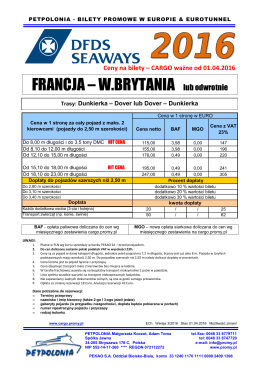

Trasy: Dunkierka – Dover lub Dover – Dunkierka

Dobre, bo twórcze. Jak skutecznie rozwiązywać problemy w biznesie?

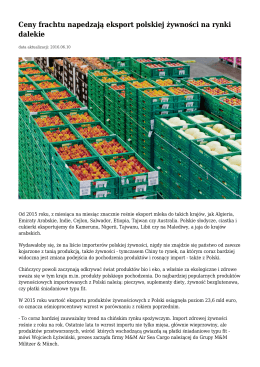

Ceny frachtu napedzają eksport polskiej żywności na rynki dalekie

Znaczenie sektora transportowego w wymianie handlowej państw

Pan Sławomir Nowak Minister Transportu, Budownictwa i

Polityka klimatyczna UE może przejściowo poprawić

- DD Legal

Prezentacja pomocnicza

Formularz zamówienia

Dokumenty w transp. morskim /pdf