Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Şubat 2014 Gebze Gayrimenkul Değerleme Raporu

เรื่องเล่า าจากคณ ณบดี - คณะเภสัชศาสตร์ มหาวิทยาลัยเชียงใหม่

Haziran 2015 Gebze Gayrimenkul Değerleme Raporu

10.üniteler

Temmuz 2014 Başaksehir Gayrimenkul Değerleme Raporu

Kullanma Klavuzu

torunlar gayrimenkul yatırım ortaklığı a.ş.

reysaş gayrimenkul yatırım ortaklığı a.ş. 1 adet villa değerlemesi

torunlar gayrimenkul yatırım ortaklığı a.ş.

eva gayrimenkul değerleme danışmanlık a.ş. şirket tanıtım dosyası

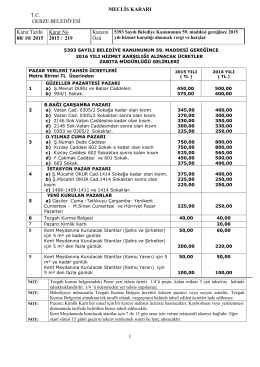

2015 Karar No 2015 / 219 Kararın Özü

sinpaş gayrimenkul yatırım ortaklığı a.ş.

SvP - İş Yatırım

Türkçe - Eva Gayrimenkul Değerleme

Mutlucan Tuz Fiyat Tespit Raporuna İlişkin Analiz Raporu

İndir - TC Gıda Tarım ve Hayvancılık Bakanlığı

eva real estate appraısal company company presentatıon

torunlar gayrimenkul yatırım ortaklığı a.ş.

Madde 2-İhale konusu taşınmazın

05.01.2015-Gebze Center AVM 2014-15 Ekspertiz

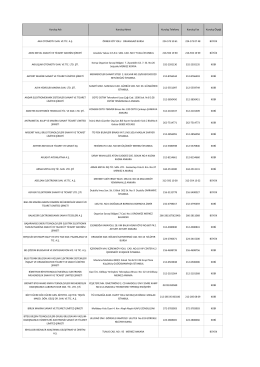

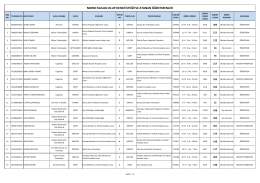

Kuruluş Adı Kuruluş Adresi Kuruluş Telefonu Kuruluş Fax Kuruluş

NORM FAZLASI OLUP KENDİ İSTEĞİYLE ATANAN ÖĞRETMENLER

Ek-1:GEBZE CENTER AVM