Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

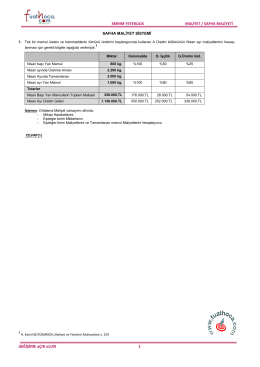

Dönem Başı Mamul Stok Maliyeti

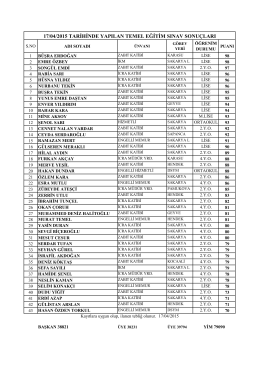

17/04/2015 tarihinde yapılan temel eğitim sınav sonuçları

mikro iktisat sts soruları

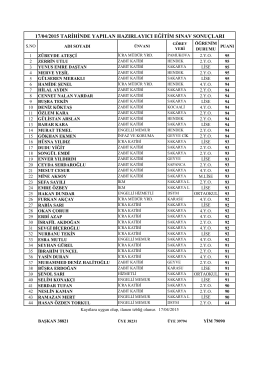

hazırlayıcı eğitim snav sonuçları

İlkokullarda Hijyen

mikro iktisat sts soruları

İndirmek için tıklayınız

C. Senatosu B : lı 3 2.9. 1963 O : 1 — 145 —

Hazırlık Kampı isim listesini görmek için tıklayınız

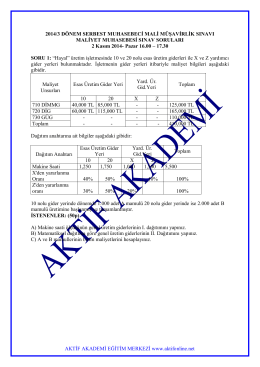

Maliyet Muhasebesi

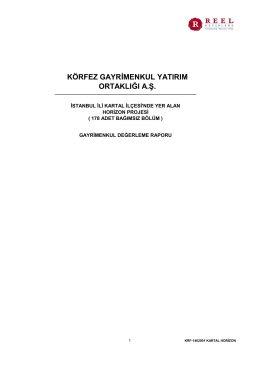

sinpaş gayrimenkul yatırım ortaklığı a.ş.

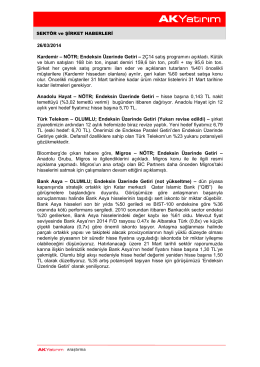

Ayen Enerji (AYEN) 3Ç14 Kar Değerlendirmesi

Pdf İndir - On5yirmi5.Com

Maliyet Muhasebesi

BİZ GELECEĞİZ - Çorum Aile ve Sosyal Politikalar İl Müdürlüğü

Maliyet Muhasebesi

Kartal Proje Değerleme Raporu

Sektör ve Şirket Haberleri

maliyet muhasebesi

mikro iktisat sts soruları

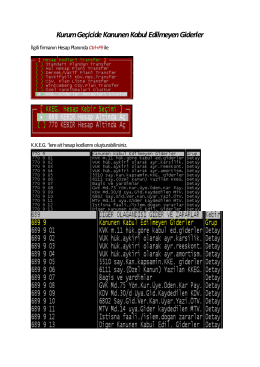

Kurum Geçicide Kanunen Kabul Edilmeyen Giderler

Ankara Yenimahalle, Etimesgut ve Çankaya

1 TBMM ÇOCUK ANİMASYON VE ÇİZGİ FİLM YARIŞMASI