Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Podpisanie Porozumienia dotyczącego spłaty

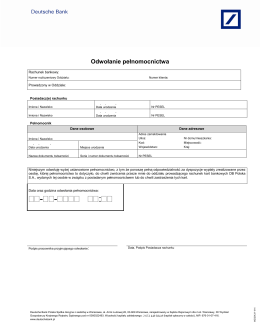

Odwołanie Pełnomocnictwa do rachunku bankowego

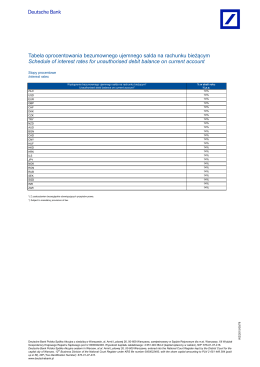

Tabela oprocentowania bezumownego ujemnego

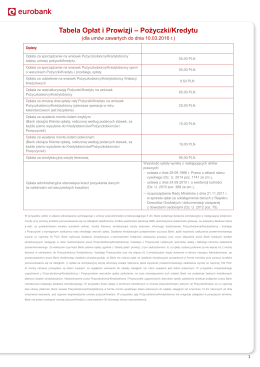

tabela opłat i prowizji pożyczki/kredytu (dla umów zawartych do dnia

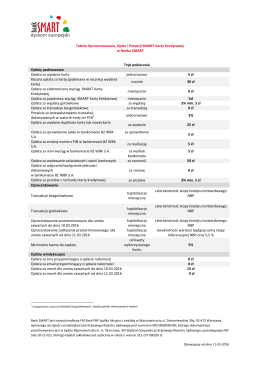

Tabela Oprocentowania, Opłat i Prowizji SMART

upoważnienie do zwrotu premii gwarancyjnej z

Przykładowe pytania - Wydział Nauk Ekonomicznych i Zarządzania

REGULAMIN KONKURSU Polska tradycja w Europie

Regulamin Promocji „Pożyczka z ratą 500 zł”

Regulamin czynności kredytowych i zabezpieczających dla mikro

OGÓLNE WARUNKI ŚWIADCZENIA USŁUG SZKOLENIOWYCH Rozdział 1

Raport bieżący nr 6/2016 z dnia 15 lutego 2016 r. Temat: Zawarcie

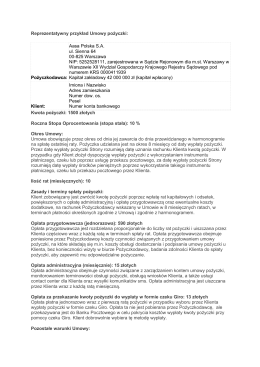

Umowa pożyczki

Regulamin udzielania pożyczek lombardowych osobom

regulamin kredytu gotówkowego ze stałym oprocentowaniem w

regulamin kredytu gotówkowego ze zmiennym oprocentowaniem w

Wzór umowy - pozyczka

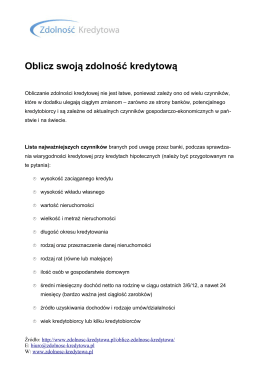

Oblicz swoją zdolność kredytową

DZIENNIK USTAW

zapytania i wyjaśnienia - Tramwaje Szczecińskie Sp. z oo

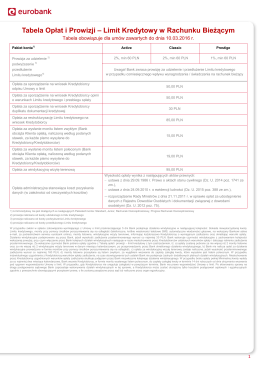

Tabela Opłat i Prowizji – Limit Kredytowy w Rachunku

Zał. Nr 1_do Zał_Nr_4_Oświadczenie o charakterze świadczen…

hallo zabrze