Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

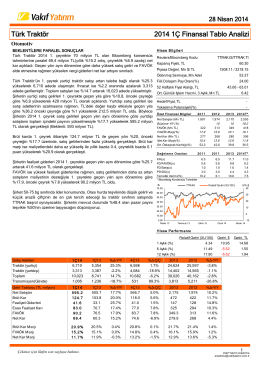

Yatırımcı Sunumu 2014 - 1Ç

Yatırımcı Sunumu 2014 - 1Y

PINAR SÜT MAMULLERİ SANAYİİ A.Ş.

Yatırımcı Sunumu 2015

Yatırımcı Sunumu 2015 - 1Y

TED Okulları Uludağ Yaz Kampı 2016

pınar süt mamulleri sanayii a.ş.

uludağ 2016 – Örnek programı

2015-2019 STRATEJİK PLAN DURUM ANALİZİ

20.11.2014 - SAHA Kurumsal Yönetim ve Kredi Derecelendirme

(PDF)... - DergiPark

İndirmek için tıklayınız

PINAR ENTEGRE ET VE UN SAN. A.Ş.

Yatırımcı Sunumu 2014 3Q

İşletim sistemi

PowerPoint Sunusu - Ambalaj Sanayicileri Derneği

Bülteni indirmek için lütfen tıklayınız.

9. hafta İşletmelerde iflas

Florence Nightingale`den önce

Privacy Policy 12th March 2014

Antibiyotik Kullanım İlkeleri Dr. Kadir Biberoğlu

bmeks - Bizim Menkul Değerler

Kamp Sunumu için tıklayınız