Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

yönetim kurulu

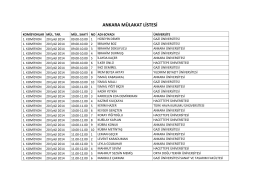

ANKARA MÜLAKAT LİSTESİ

NAZMİ SAATÇİ`Yİ ANIYORUZ İİssslllaaammmiii

İl protokolü yetimlerin gönlünü aldı

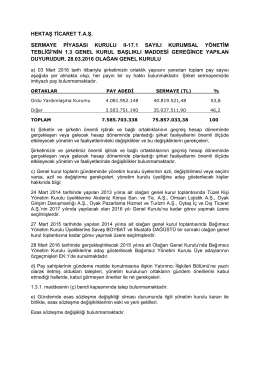

hektaş ticaret taş. sermaye piyasası kurulu ıı

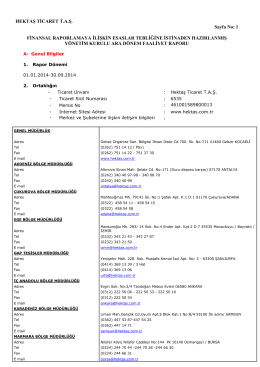

HEKTAŞ TİCARET T.A.Ş. Sayfa No: 1 FİNANSAL RAPORLAMAYA

Programfuzet / Program brochure (pdf)

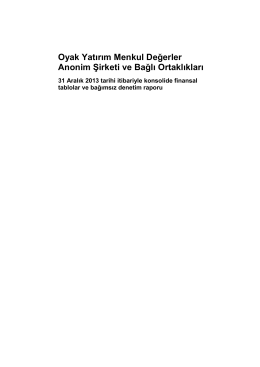

Oyak Yatırım Menkul Değerler Anonim Şirketi ve Bağlı Ortaklıkları

Kurumsal Yönetim İlkelerine Uyum Derecelendirme Raporu Çemaş

Faaliyet Raporu Annual Report

26 EKİM 2014 - Ekonomi Gazetesi

İstanbul Uluslararası Finans Merkezi

Hektaş Değerleme Raporu

Kurumsal Yönetim İlkelerine Uyum

VİTRAY - Anadolu Haber Gazetesi

Hizmet Envanteri - Beden Eğitimi ve Spor Yüksekokulu

İstanbul Lisesi Model BM Konferansı

Olağan Genel Kurul Bilgilendirme Dökümanı

araştırma - Garanti Yatırım

Yünsa Yünlü Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları

kuraklık ve türkiye - ipc

31.03.2014 Konsolide Finansal Tablolar ve Dipnotlar

ASLAN CIMENTO - 31.12.2013 - SPK