Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Výročná správa a individuálna IFRS účtovná

Konsolidovaná výročná správa 2012

PDF na stiahnutie

platný od 01.07.2013 - OTP Banka Slovensko, as

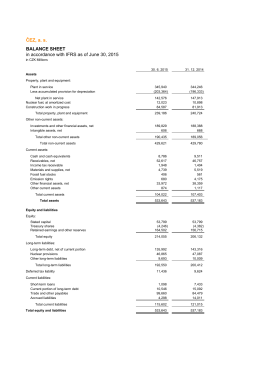

ČEZ, a. s. BALANCE SHEET in accordance with IFRS as of June 30

Financial Statements of ČEZ, a. s.

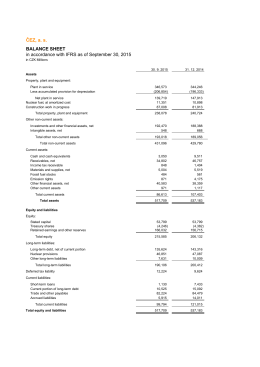

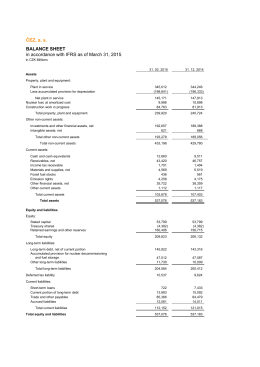

ČEZ, a. s. BALANCE SHEET in accordance with IFRS as of March

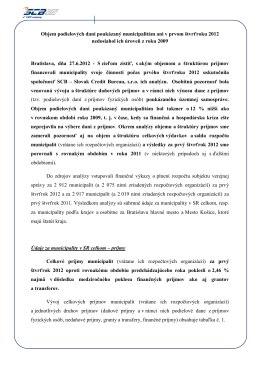

TS Objem podielových daní poukázaný municipalitám

ŠTART K NOVEJ KVALITE VZDELÁVANIA

PDF na stiahnutie

Výročná správa a individuálna IFRS účtovná

Plán povodňových a záchranných prác

Kristus vstal z mŕtvych! Naozaj vstal! Christos voskrese

Po povodniach hrozí obciam finančný kolaps

Účtovná závierka za rok končiaci sa 31. decembra 2011

Výročná správa 2011 - Poisťovňa Slovenskej sporiteľne, as Vienna

112 - Telekom

1b. Strukturovaná analýza. Objektová analýza a návrh, UML

Financial Statements of ČEZ, a. s.

Výroční zpráva Podhorské nemocnice a.s. 2010

Česky - Hochtief

FinanČnÉ vÝkazy 2013

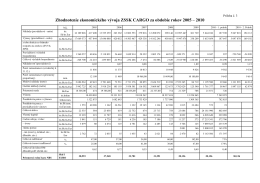

Príloha 3