Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

yolcular için gümrük rehberi

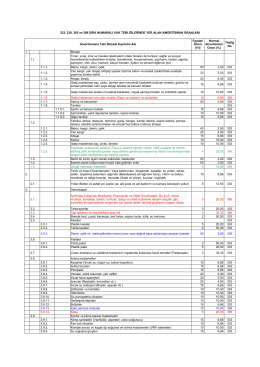

Amortisman oranlarına ulaşmak için tıklayınız.

Ali ALIÇ - Ankara YMM

XIX. SLOVAKIA OPEN

kdv ötv araç alımı

Krizin maliyeti 52 milyon Euro - Antalya Haber - Haberler

Bireysel Katılım Sermayesi Hakkında

Niyetimiz Kadarız - sosyal doku derneği̇

TÜRKİYE KAMU HASTANELERİ KURUMU 2013YILI

KADiR TOPBAŞ TADiLAT KARARINI iADE ETTi

14. Tuzla Ibis Otel Arsası

ATATÜRK ÜNİVERSİTESİ

UKRAYN

Hidrolik Formüller

acil sağlık hizmeti sigorta poliçesi

YEŞİLPINAR GAZETESİ - yeşilpınar gazetesi

2014 - Ekonomi Gazetesi

hammadde fiyatları endeksi - Türkiye Döküm Sanayicileri Derneği

TG – 4 - İhtiyaç Yayıncılık

Şubat Rotalife Dergi

TDV DIA - İslam Ansiklopedisi

İstanbul, 12.06.2015 DUYURU 339 Konu: Yevmiye defteri kapanış

Zbiór zadań maturalnych z chemii - Kompetencje kluczowe drogą do