Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

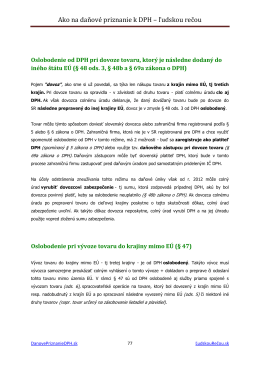

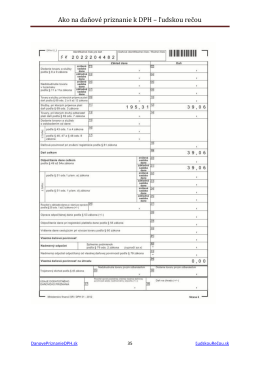

ukážka z textu - Daňové priznanie k DPH

ukážka z textu – iné zaujímavé režimy DPH

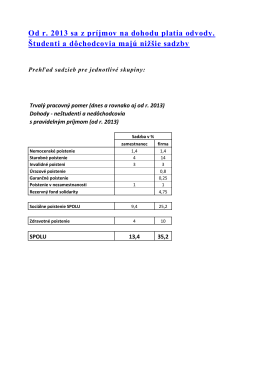

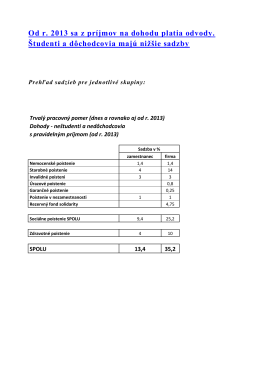

Od r. 2013 sa z príjmov na dohodu platia odvody. Študenti a

Dohody – sadzby odvodov 2013

ukážka z textu – samozdanenie prijatej služby

Prierez podvojným účtovníctvom podnikateľov r. 2013

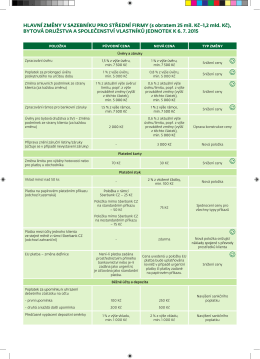

Page 1 BYTOVÁ DRUŽSTVA A SPOLEČENSTVÍ VLASTNÍKŮ

SMD súčiastky pre SMT

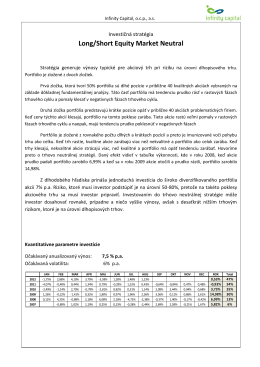

Long/Short Equity Market Neutral

Informácia FRSR k novele zákona o DPH

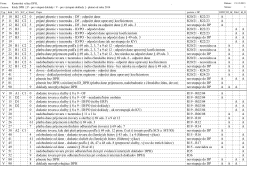

prijaté plnenie v tuzemsku - DF - odpočet dane P 10 R20/21

Všeobecné nakupné podmienky

poistovnictvo.pdf

Informovaný súhlas rodiča (zákonného zástupcu) Meno a priezvisko

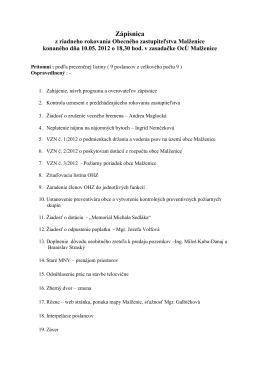

Zápisnica - Malženice

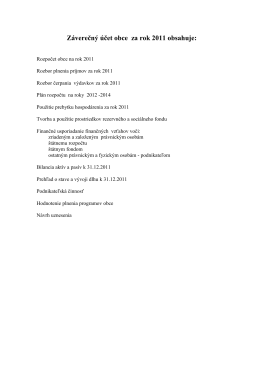

Záverečný účet obce za rok 2011 obsahuje:

FAKTURACE

NEWSFLASH

Všeobecné podmienky spoločnosti GOLEM TECH

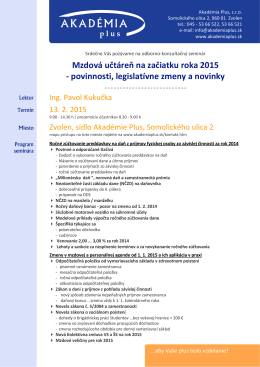

Mzdová učtáreň na začiatku roka 2015

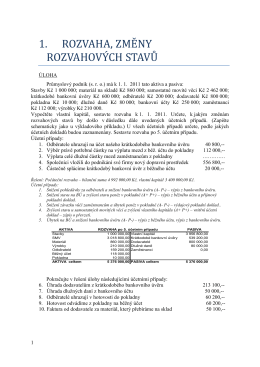

Příklady-k-procvičení 1

NARIADENIA - PORADA.sk

Ako by mohlo vyzerať spravodlivé zdanenie práce na Slovensku