Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PowerPoint Sunusu

545 - izsmmmo

NOT - kokerymm.com

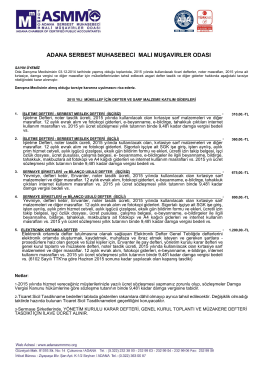

Ücret tarifesi için tıklayınız... - Antalya Serbest Muhasebeci Mali

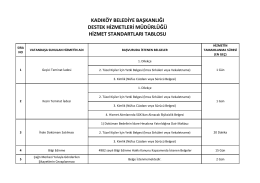

destek hizmetleri müdürlüğü

2016 yılı önerilen ücret tarifesi

kasım 2014 trt duyurusu

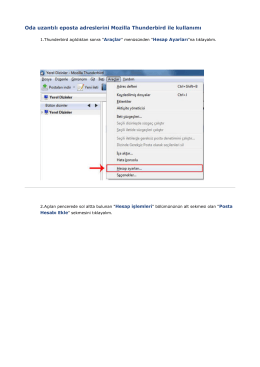

Oda uzantılı eposta adreslerini Mozilla Thunderbird ile kullanımı

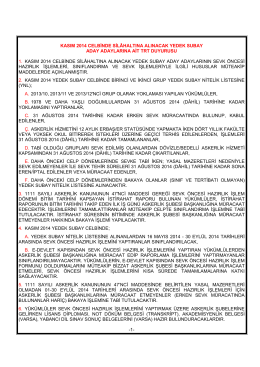

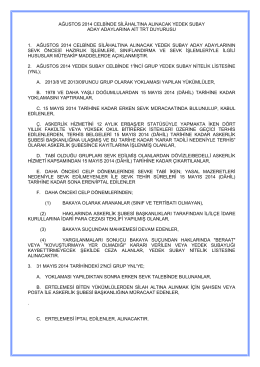

ağustos 2014 celbinde silâhaltına alınacak yedek subay aday

Tanıtım Broşürü - ERK Denetim ve Yeminli Mali Müşavirlik

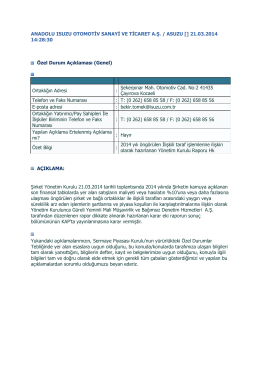

21.03.2014 14:28:30 Özel Durum Açıklaması (Genel)

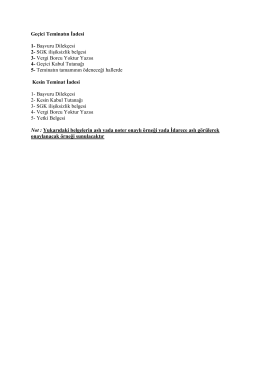

Geçici Teminatın İadesi 1- Başvuru Dilekçesi 2

MERSİN: 18

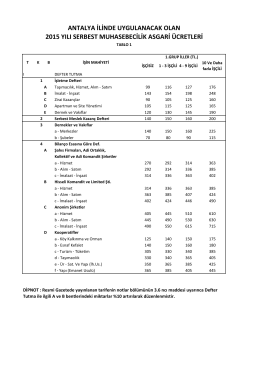

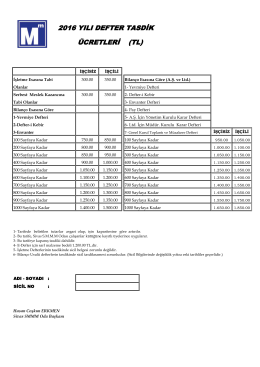

2016 yılı defter tasdik ücretleri

buraya - İzmir Üniversitesi

Resmi Yazışma Kurallarında Uygulanacak Usul ve Esaslar İş ve

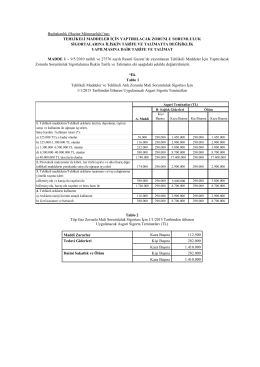

tehlikeli maddeler için yaptırılacak zorunlu sorumluluk sigortası tarife

Eki İçin Tıklayın.

Ekim - Ziraat Fakültesi

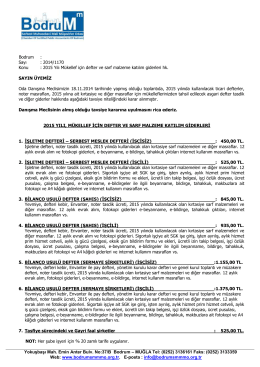

2015 yılı mükellef için defter ve sarf malzeme

2014-2015 Eğitim-Öğretim Yılı Güz Dönemi Final Programı

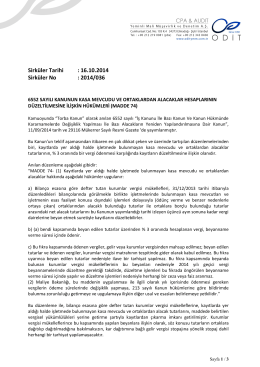

6552 Sayılı Kanunun Kasa Mevcudu ve Ortaklardan Alacaklar

Bolum_7b