Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

UKRAYN

kimya sanayiinde kümelenme: kimya parkları

Türkiye`nin Doğalgaz Noktasında Rusya`ya

ÿşg 2 0 1 5 - 1 7 1 - İnsan Kaynakları Daire Başkanlığı

yolcular için gümrük rehberi

İstiklal Dergisi | ŞUBAT-2015, Sayı:34

ENERJİ, RAPORLAR VE HAKLAR

ZABITA TEMBİHNAMESİ, EMİR VE YASAKLARI UYGULAMA

tacikistan

rusya - ITO

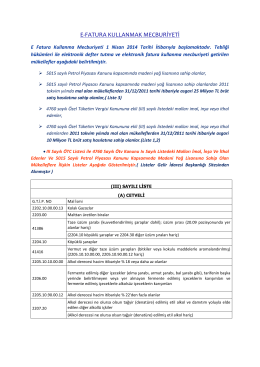

E-FATURA KULLANMAK MECBURİYETİ

danıştay ve idari yargı günü 146. yıl

"O 2 EYL 2014 - mersin - mezitli ilçe millî eğitim müdürlüğü

banka promosyonu ġhale ġlanı

özgül serotonin geri alım engelleyicilerinin yan etkileri ve ilaç

İş-aile dengesi - Yönetim ve Ekonomi Araştırmaları Dergisi

Endüstriyel malzemeler METALİK MALZEMELER

AYNUR ERMAN - Young Business

sanayide enerji tasarrufu çalışmalarının önemi ve buhar sistemleri