Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

PDF 2.19MB

Mülksüzleştirme, Yeşil Alanlara Yönelik Baskı, Çevre

Verzia v PDF - Leaderpress

Mart 2014 - TOKKDER

Yazının gazete görünümü için tıklayınız

2012. január

instructions manual

Ocak 2014

YENİ REKORA KOŞUYOR

2014 – 2015 DÖRDÜNCÜ YIL Öğretim ve Sınav Programı www.itf

Otoban Dergisi | Sayı 58 Mart 201408.05.2014

referanslar references

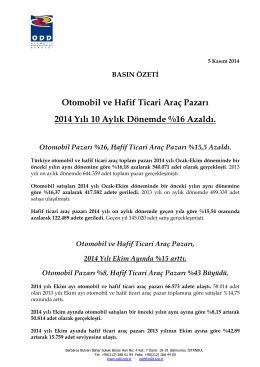

Otomobil ve Hafif Ticari Araç Pazarı, 2014 Yılı Ekim Ayında