Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

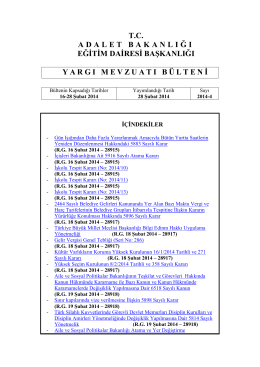

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

Fazla Çalışma Ücreti ve Ek Ödeme

nisan 2014 mali mevzuatta yapılan değişiklikler

2014 Eylül Yönetim Kurulu Faaliyet raporu

Sayı : 438 11/02/2015 - Çarşamba

Makro İktisat Örnek Sorular

VERGİ MEVZUATINDA GELİŞMELER OCAK

tıklayınız. - REACH

Seri No 1

Sıra No Ticaret Sicili No Ticaret Unvanı İhtar İlanına Muhatap

ANTALYA Ticaret Sicili Müdürlüğü Münfesih olmalarına ve

İktİsada Gİrİş-II

3a eğitim kurumları 4 aa eğitim tekstil spor hizmetleri sağ

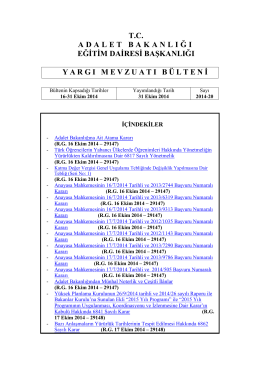

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

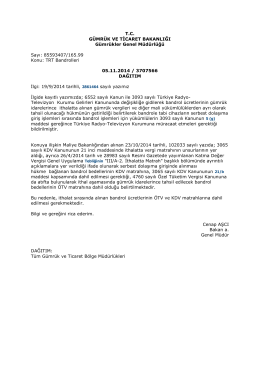

TC GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü

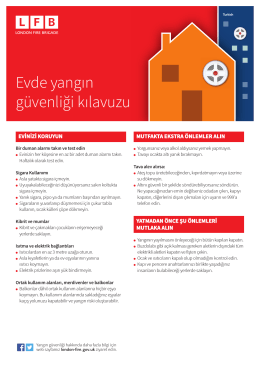

Evde yangın güvenliği kılavuzu

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

T.C. KAMU DENETÇİLİĞİ KURUMU KISMEN TAVSİYE KISMEN

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

KDV Uygulama Genel Tebliği ile Getirilen Yeni Düzenlemeler

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

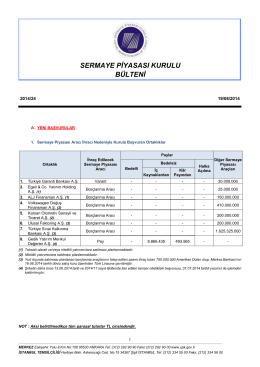

24 - Sermaye Piyasası Kurulu