Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

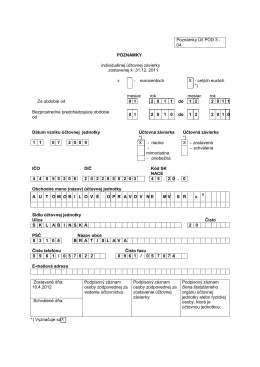

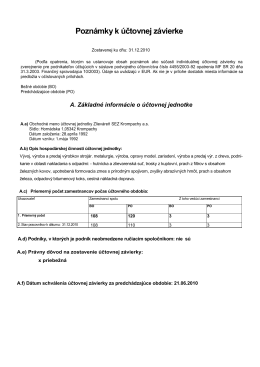

Poznámky k úctovnej závierke

Zverejňované informácie k 31. 03. 2013

Poznámky - VOTUM Centrum Odškodnenia, as

Stiahnuť - Občianske združenie Brána do života

Poznámky k účtovnej závierke

Výročná správa - Stredoslovenská vodárenská spoločnosť

1. Vybrané ukazovatele

Zmluva o dielo WinCITY Cintorín (pdf)

Kvartálna analýza slovenského stavebníctva Q2

Danove priznanie k dani z prijmov PO 2014

Obchodné podmienky

Štrukturálny cenzus fariem 2010, – komplexné výsledky Farm

28. Valné zhromaždenie - coop produkt slovensko

2012 / Marec - STU Scientific

zoznam video filmov

1/2013

číslo 1 a 2 - Slovenské združenie pre značkové výrobky

2008 - ZAPA beton as

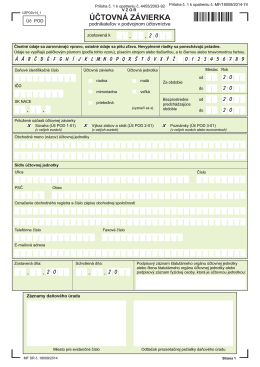

UZPODv14 v1.8-vzor

Poznámky k ÚZ AO MV SR za rok 2011 na stiahnutie

Poznámky k účtovnej závierke

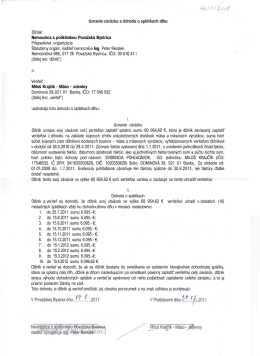

Uznanie záväzku a dohoda o splátkach dlhu Dlžník: Nemocnica s

POZNÁMKY . . . - Daňové poradenstvo