Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eskişehir - HalkGYO

1- ESKİŞEHİR PANORAMA PLUS PROJESİ TİCARİ ÜNİTELER

"Referans Bakırköy" Konut+Ticari Projesi

t.c. toprak mahsulleri ofisi mamul madde ihracatı kapsamında satış hk.

Sancaktepe Arsası (Ekim 2014)

İSTANBUL FİNANS MERKEZİ ARSASI

"Referans Bakırköy" Konut+Ticari Projesi (Kasım 2015)

OCAK 2014 - sivaskorumakurulu

"Levent Dedeman Otel" Projesi (Aralık 2014)

Eskişehir İli Odunpazarı İlçesinde yer alan 1

Tayvan: Eğitimle kalkınmayı başaran ülke

SAFGYORozi Fabrika Binası Ekspertiz Raporu

Gayrimenkul Değerleme Raporu

SAKARYA ADAPAZARI BİNA

bölüm 4

Eskişehir İli Doğa Turizmi Master Planı

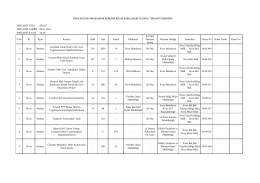

Tekirdağ Çerkezköy 5 Adet Arsa Değerleme Raporu

IFM Arsası Aralık 2013 DR Revizesi Eylül 2014

taşınmaz değerleme raporu

Türkiye Katılım Bankacılığı Büyüme yolundaki önemli adımlar

2014_300_13 - SAF GYO A.Ş.

30.09.2014 Faaliyet Raporu

Güvenli ve Sağlıklı Konut Hakkı