Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

I Lízing nehnuteľností

Tabuľka mesačných príjmov a výdavkov

Obsah

Zmena splátkového kalendára

Žiadosť o zmenu distribučnej sadzby - domácnosti - AH

Zmluva o nájme nebytových priestorov

Odosielateľ Meno : .........................................................

BHTD2011-2.info .pdf

Program vo formáte PDF

VYBERTE SI SVOJE FINANCOVANIE

Výsledky sčítania platných hlasovacích lístkov nájdete v prílohe

Kúpna zmluva - Maple & Fish

Modulový vzdelávací program (MVP) „Tútor v poradenskom

Čo je poistenie finančnej straty

PR článok - VB Leasing SK

Zmluva o prenájme pracovného náradia

Cenník pre koncové zariadenia – časť A (nájom a údržba

Zmluva o spracúvaní osobných údajov č. 3/2014

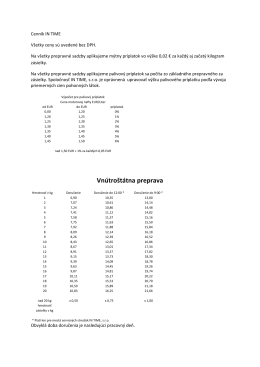

Cenník IN TIME

Spôsob preukazovania výlučného využívania bytov, nebytových

ZMLUVA O NÁJME HROBOVÉHO MIESTA č. ZML.2014/1311506

Bardejov - Stavba

Poistka pokryje aj liečebné náklady