Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Metodika rozpoctov 4_3_1.pdf

1 Stanovy občianskeho združenia Podpoľanie nad zlato. I. Základné

STANOVY - IBV Záhumnie Krásna

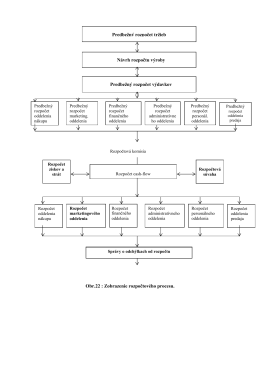

Rozpoctovy proces 4_3_4.pdf

Zhromaždenia obyvateľov obce a miestne referendá

Správa nezávislého auditora obce .p

Upřesnění informace k odhadovanému počtu a distribuci žáků se

modlitby v 25-tom roku eRka

Leták Magma ACSK

null

Zápisnica z výberového konania na obsadenie funkcie riaditeľa

Vyhodnocovacia správa 2013/2014

Možnosti zúčastniť sa na "podpisovej" akcii

III. DOkTORANDSké ŠTÚDIUM, INá PEDAGOGICká čINNOSť A

S p r á v a

Otvorili vynovený Park Andreja Hlinku Ihrisko na Bachovej sa

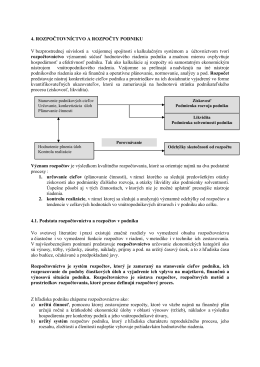

Uvod do rozpoctovnictva_4_2.pdf

Predstavení významných projektu CDV

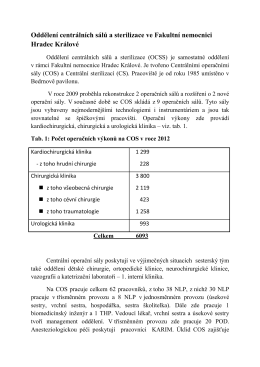

(2) Holečková, Z. (Diagnóza 2013) (diagnoza-occs

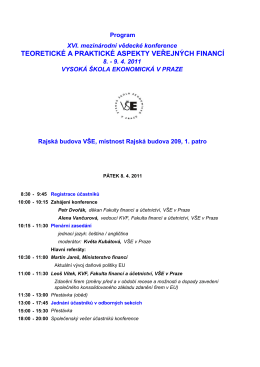

teoretické a praktické aspekty veřejných financí

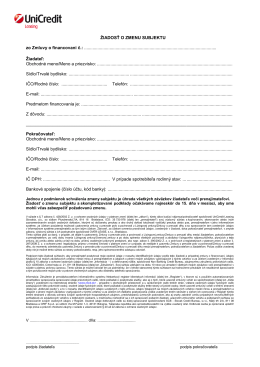

ŽIADOSŤ O ZMENU SUBJEKTU zo Zmluvy o

Slovenským školám bude slúžiť moderný elektronický