Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

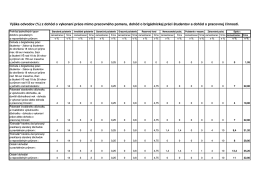

ksp porovnanie odvodov (pdf)

Prehľad výšky odvodov z dohôd

Vianočný príspevok 2014

Zákonník práce k 1.1.2013 Zákonník práce od 1.1

Finančná analýza

Jacobs Suchard Figaro, a

Platenie Poistného - Sociálna poisťovňa

Zamestnávanie OZP

záväzná prihláška na jazykový kurz - CBI

1.novela

Podmienky používania Elektronickej pobočky

2.novela

ODvody a poplatky za externé štúdium

KLN 90B

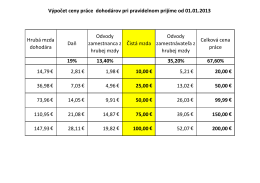

Výpočet ceny práce dohodárov pri pravidelnom

Prihláška Poistenca na verejné zdravotné Poistenie

3.3.6 Vymeriavací základ

Odvody SZČO do Sociálnej poisťovne a zdravotnej poisťovne od 1

Konateľ - EkonServis

Popis noviniek TU .......(dokument PROLMY2013_01)

Tlačová správa: 500 eur pre bežnú rodinu

Dôchodok si už PN

Metodické usmernenie č. 3/6/2009 Spôsob oznámenia