Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ZLATÝ DEPOZIT alebo ŽIVOTNÉ POISTENIE ?

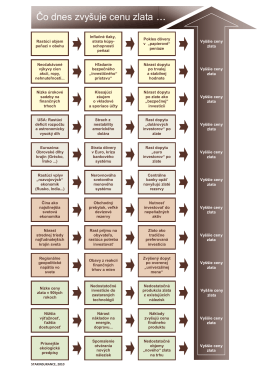

Čo dnes zvyšuje cenu zlata

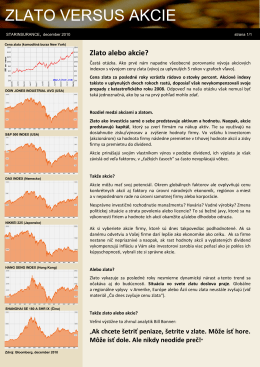

Zlato alebo akcie?

ZLATÝ DEPOZIT alebo „PAPIEROVÉ ZLATO“ ?

Bankové odvody v EÚ a na Slovensku téma:

ZLATÝ DEPOZIT alebo STAVEBNÉ SPORENIE ?

materiál v písomnej podobe

AKTUÁLNE K ZLATU

12 najčastejších otázok

Veľké darčeky - Tatra Asset Management

Smluvní podmínky - KvalitniPujcka.cz

Sprievodcovi pre učiteľov.

Finance Investice: Lepší vrabec v hrsti, nebo holub na střeše?

5 zaručených rád ako ušetriť na životnom poistení

Lexan* ThermoclickTM LTC40/4X/4000

Tlačová správa - Raiffeisen banka

Prehľadný zoznam noviniek vo verzii nájdete v PDF tu.

Lexan™ Thermoclear™ Plus LT2UV4,5/2RS/1000

Predpoklad vývoja ceny zlata v budúcnosti: - vip

Odborníci - vduris.sk

PSYCHOTESTY: PhDr. Anna Dvorská Ružinovská Poliklinika

Ako sa zorientovať v množstve ponúk poisťovní

LexanTM ThermoclearTM Plus LT2UV20/5X/3200