Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Slovak Tax News 2_2014

Ing..Jablonková-DPH pri osobných automobiloch.PDF

Zásady hospodárenia a nakladania s majetkom

Obchodní podmínky MYROLO s.r.o. pro občany [ke stažení PDF]

VZN o hospodárení s majetkom obce

celý článok tu

acrobat - Notárska komora Slovenskej republiky

MANDAT správy September 2014

Návrh zásad hospodárenia s majetkom

Správa o kontrolnej činnosti za rok 2012

SK NACE INFO 21_3_2012

Newsletter 1-2/2014

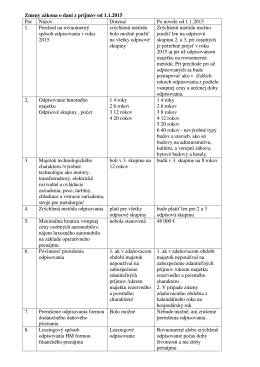

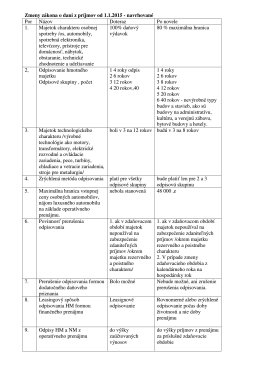

Zmeny zákona o dani z príjmov od 1.1.2015 Por Názov Doteraz Po

Opinia z Raportem z badania sprawozdania finansowego za rok 2012

z 30. októbra 2014, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z

Zajištění závazku 2012

Nájomná zmluva s EcoForestry s.r.o.

Zmeny zákona o dani z príjmov od 1.1.2015

Mailing BMB Leitner Daň z príjmov

Guidelines on Complaints-Handling by Insurance

MANDAT správy November 2014

pro prodej hliníkových výrobků a obalů zejména na bázi hliníku

zdaňovanie príjmov z finančných operácií

![Obchodní podmínky MYROLO s.r.o. pro občany [ke stažení PDF]](http://s2.readgur.com/store/data/000922790_1-fcf4897a6c8fe7115897ea8acbc5f224-260x520.png)