Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

5.3.3 Vyhlásenie na zdanenie príjmov zo závislej činnosti

3.3.7 Odvod a premlčanie poistného

3.3.6 Vymeriavací základ

Návrh priorít v rámci daňovo-odvodového balíčka opatrení

Reklamačný poriadok

Potvrdenie o príjme

Informácie pre rodičov

Rozvoj vidieka: audítori EÚ identifikovali osvedčené

Aktuality 2012 - ecoplus International SK

HR NEWS - Legal Counsels sro

Pravidlá programu Opel Handycars

Woda została skażona fekaliami

6.5.7.2 Zrážky zo mzdy

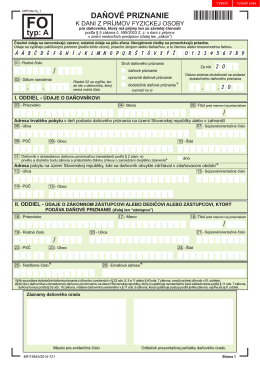

Daňové priznanie k dani z príjmov FO typ A

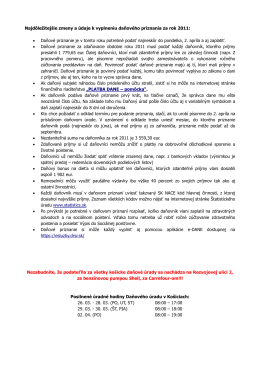

Daňové priznanie je v tomto roku potrebné

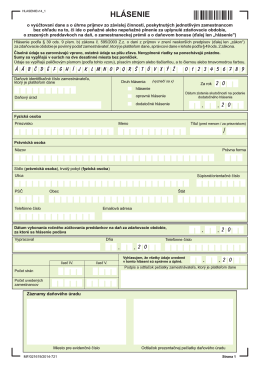

Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti

null

Den Dobročinnosti České rafinérské

Stiahnuť .pdf verziu

Informácia k podávaniu daňových priznaní k dani z príjmov fyzických

uplne-pravidla-a-podmienky-spotrebitelskych-sutazi-platne

výživné na plnoleté dieťa voči rodičovi

Potvrdenie o odpracovani 5 rokov