Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

null

IE 4905 Special Topics in IE: Reliability and Maintenance Instructor

Smlouva o zajištění technického dozoru investora

Tlačová správa - Raiffeisen banka

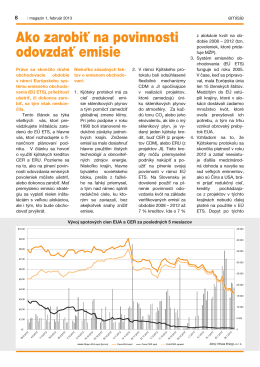

Ako zarobiť na povinnosti odovzdať emisie

Nájomná zmluva

Odporúčania stiahnete tu.

Čítať viac... (PDF) - Capital & Financial Protection

Stiahnuť celý článok v PDF

Danube - Verejné prístavy, as

Nájomná zmluva

Indeks nazwisk - Fundacja Rozwoju Nauki

Osobitné poistné podmienky pre poistenie EuroGAP (SK-EG-GEN

Anotácie

COM(2016)

Girişimcilik 4

ÖZGEÇMİŞ 1. Adı Soyadı : Nurgül OKUR BEKAR Adres

null

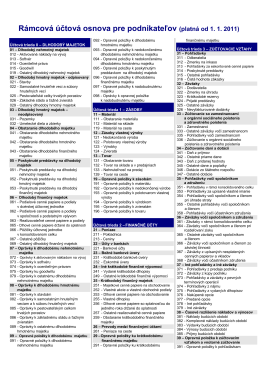

uctova-osnova-2011.pdf

zadarmo na stiahnutie

t - Přírodovědecká fakulta

EY (pdf) - Career Market

2-10 - Pedagogické rozhľady - Metodicko