Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

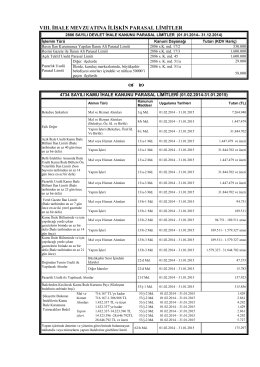

ABD Yabancı Hesaplar Mevzuatına Uyum Yasası (FATCA)

Uchwała Senatu RP do druku nr 862 - Senat Rzeczypospolitej Polskiej

SPRAWOZDANIE - Senat Rzeczypospolitej Polskiej

Internal Memorandum

Sirküleri indirmek için tıklayın. (200,42 KB)

GOSTERGE GUZ DONEMI ICSF 0281144.indd

PDF - Kronik hastalıkların önlenmesinde birincil yaklaşım

“Sıfır Stok” başarı mıdır, yoksa “Satış Kaybı”

TTTAAABBBLLLEEE OOOFFF CCCOOONNNTTTEEENNNTTTSSS

Internal Memorandum

2014 yılı petkim özel durum açıklamaları

Aracı Kurumların 2004/06 Finansal Verileri videosu için

View/Open

HT-TTM Proje Ofisi - Hacettepe Teknoloji Transfer Merkezi

Bližšie informácie v PDF

TURKAF - Kano Hakem Talimatı

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ

Fon Yatırım Stratejisi

FATCA leaflet web

kış 2015 aracı kurumların 2014/09 dönemı faalıyet verılerı

FATCA Bank.pdf - forum compliance

vatandaşlığa alınma kararının iptali - Lms

İndirmek için tıklayın