Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Economic Value Aded a benchmarking

Ukazovateľ Economic Value Aded - nástroj pre

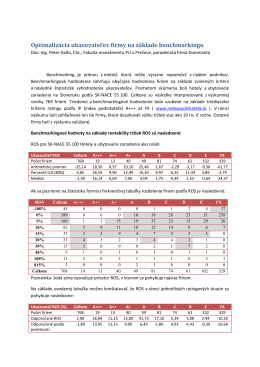

2. Benchmarkingová hodnota ROS pre hotelové a

TVORBA CONTROLLINGOVÝCH SYSTÉMOV A

spolupracujúce organizácie - Slovenská banícka spoločnosť

Vše pro ploché střechy a opláštění

© Papučový investor 2007-2014

Príloha č - mesto Prešov

2/2014

november – december 2013 - Vojenské lesy a majetky SR, š.p.

VÝROČNÁ SPRÁVA /ANNUAL REPORT

Pozvánka - Invitation - Slovenská banícka spoločnosť

Orgány SBS - Slovenská banícka spoločnosť

Pozvánka - Invitation - Slovenská banícka spoločnosť

Zapisnica OZ november 2011

Polskie specjalności żywnościowe

aktualizované referencie našej spoločnosti.

Bez názvu - 1

Bez názvu - 1

zapisnica_a_uznesenia_oz_20_05_2011.pdf

Przeczytaj fragment

Nový CaNter 4x4

Długoterminowe decyzje w zakresie finansów