Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

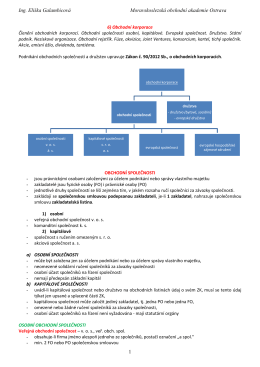

Ostatné kapitálové fondy (účet 413)

komentáru neznámeho čitateľa

VÝROČNÁ SPRÁVA ZA ROK 2012

pps strojar

Ad: Ostatné kapitálové fondy (účet 413)

Nová zákonná úprava konkurzu a reštrukturalizácie

Úplné znenie ZAKLADATEĽSKEJ LISTINY o založení spoločnosti s

na stiahnutie vo formáte PDF nájdete v sekcii PRO BONO.

Všeobecné obchodné podmienky vedenia konta a terminovaného

ich oceňovanie a kompenzačné mechanizmy

Poučenie na vyplnenie registračného listu FO

HIGH-END - GoodWill

K článku: Ad: Ostatné kapitálové fondy

učební text (PDF 200 kB)

BEZPEČNOSTNÝ DOTAZNÍK PODNIKATEĽA

PRÁVO - Crs.sk

Pravidlá nakladania s majetkom zákazníka

Základy podnikání

Tím 11. - LawGirls

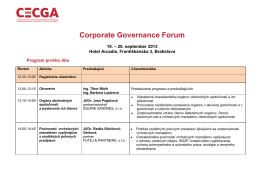

Corporate Governance Forum

Pdf verzia

Výročná správa Annual report 2011 Fond ochrany vkladov Deposit

Obchodní korporace.pdf