Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kalkulacna dokumentacia_3_5.pdf

Projekt 2014-2015 – „Uplatním sa v Zamestnaní“

Ekon stránka čin podniku.pdf

Uvod do kalkulacii_3_2.pdf

Okruhy otázok na štátnu skúšku bakalárskeho štúdia študijného

Organizačné pravidlá ŠVOČ 2015

3.3 Zostavenie kalkulácie prirážkovou metódou

Target costing 3_4_2.pdf

Účtovníctvo

návrh tém doktorandského štúdia na akademický rok 2013/2014

Karta bezpečnostných údajov - Color Company, Dubnica nad Váhom

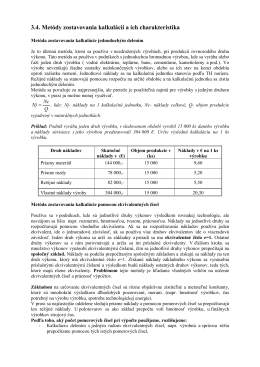

Metody kalkulovania_3_4.pdf

od 1.10.2014 - REMO spol. s ro Handlová

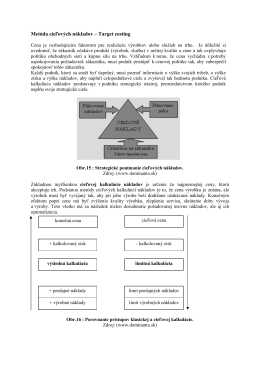

Kalkulačné členenie nákladov

Procesný controlling 3

terrasorb foliar

časopis 6/2012 - EKO SVIP, sro

Umývadlo Avocado

9374/16 mr/ADA/zc 1 DG C 1 1. Rada 1. júna 2016 prijala

Personalized Text Summarization

ROCKWOOL_cennik_tepelne a technicke izolacie

PODNIKOVÝ CONTROLLING – nástroje

Letná škola žurnalistiky