Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kalkulačné členenie nákladov

systémy podlahového vykurovania cenník 2014

Linkster brzdy.pdf

2010 - Komunitná nadácia Bardejov

MARKETING - dominanta

Štvrtčan číslo 1/2013 - Obec Plavecký Štvrtok

Jarmok voňal jarou - Piešťanský denník

03 2012 OKTÓBER ZADARMO

DISKUSE

null

Cargovák 5/2013

Ročná správa / Annual report Ročná správa / Annual report 2011

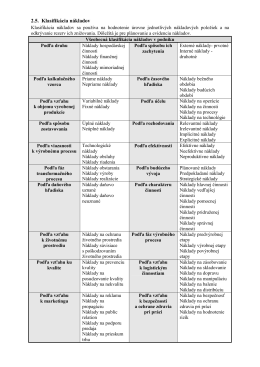

2.5. Klasifikácia nákladov

null

Astronomické projekty na internete a ich využitie vo

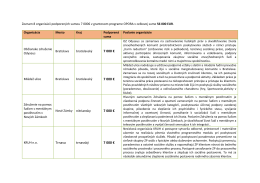

Zoznam podporenych v 8. kole programu OPORA

Ekon stránka čin podniku.pdf

Úvod do nových výziev 7. RP v oblasti Security

Vec: Odpovede na žiadosti o vysvetlenie vo verejnom obstarávaní

3/2013 - magna energia

Kalkulacna dokumentacia_3_5.pdf

LIATE POTERY · ĽAHKÉ BETÓNY

- informačný systém pre plánovanie a riadenie