Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

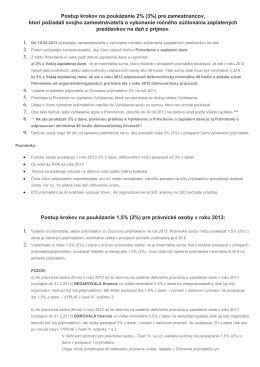

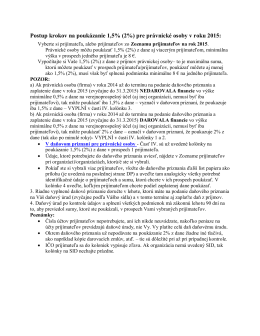

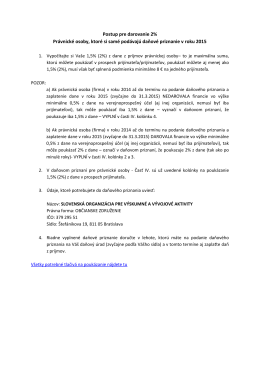

Postup krokov na poukázanie 2% (3%) pre zamestnancov, ktorí

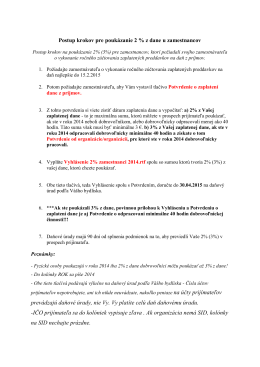

Postup krokov na poukázanie 2% (3%) pre

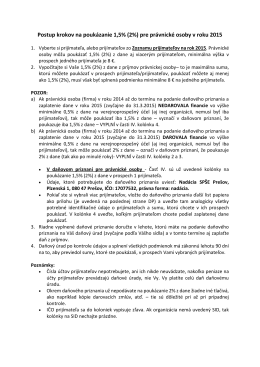

Postup krokov na poukázanie 1,5% (2%) pre

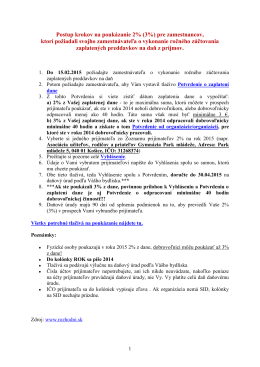

Postup krokov na poukázanie 2% - Gymnázium, Park mládeže 5

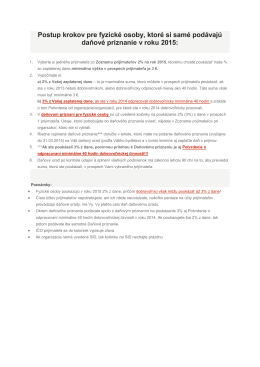

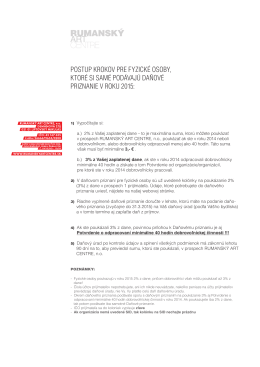

Postup krokov pre fyzické osoby, ktoré si samé podávajú daňové

na stiahnutie *.pdf

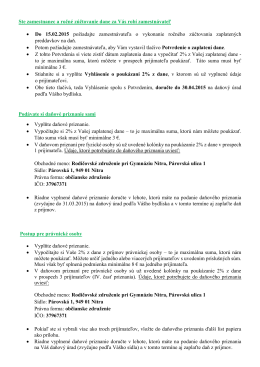

prevádzajú daňové úrady, nie Vy. Vy platíte celú daň daňovému

Postup krokov na poukázanie 2% (3%) pre fyzické osoby

POSTUP KROKOV fyzické osoby, ktoré si samé - SEZ-KES

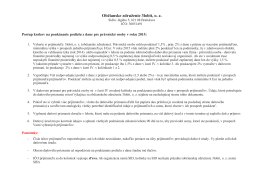

Právnická osoba, ktorá si podáva daňové priznanie sama

Ako postupovat - Základná škola, Májové námestie 1

Postup krokov na poukázanie % z príjmu právnických osôb

Postup pri vyplňovaní tlačív - Gymnázium, Párovská 1, Nitra

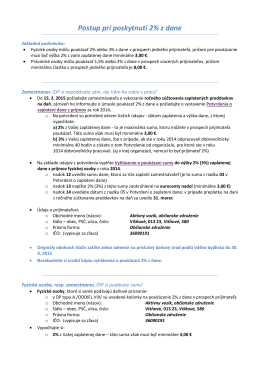

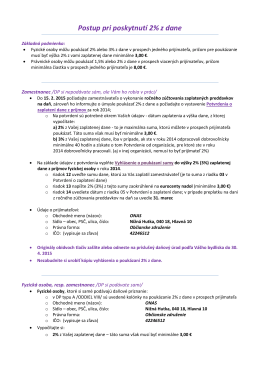

Postup pri poskytnutí 2% z dane

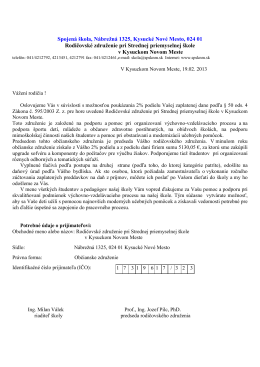

Spojená škola, Nábrežná 1325, Kysucké Nové Mesto, 024 01

Postup pri poskytnutí 2% z daní

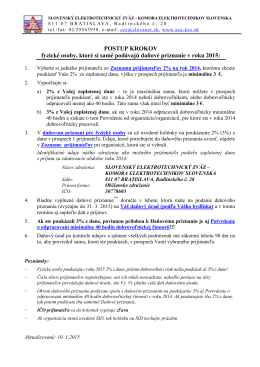

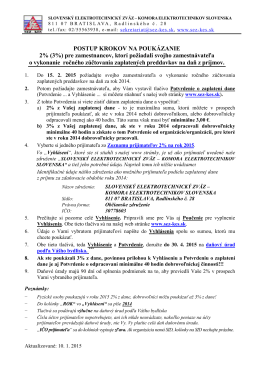

Postup krokov pre zamestnancov, za ktorých podáva - SEZ-KES

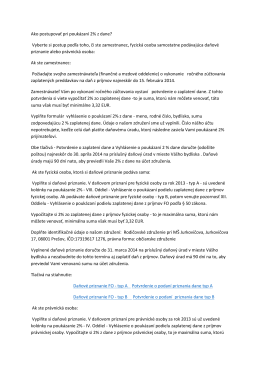

Ako postupovať pri poukázaní 2% z dane? Vyberte si postup podľa

www.rozhodni.sk

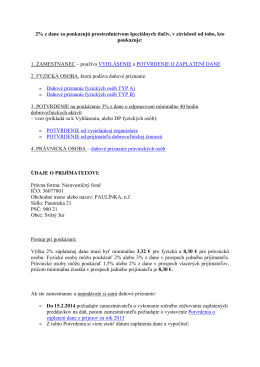

2% z dane sa poukazujú prostredníctvom špeciálnych

Postup krokov na poukázanie 2% za rok 2014

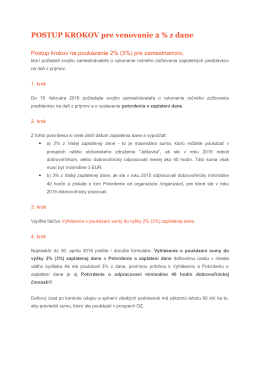

POSTUP KROKOV pre venovanie 2 % z dane

TAEKWON-DO ACADEMY SLOVAKIA ADRESA: V. ŠROBÁRA 12