Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finančnom spravodajcovi č. 12/2010

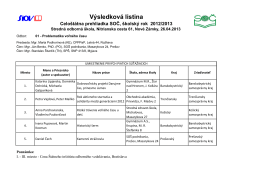

Výsledková listina - Krajské centrum voľného času v Trenčíne

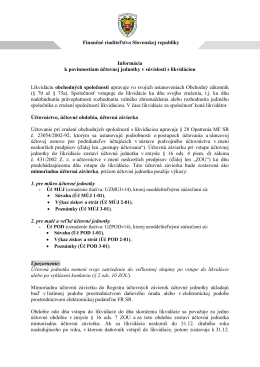

Informácia k povinnostiam účtovnej jednotky v súvislosti s likvidáciou

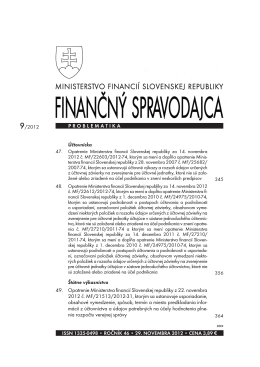

Finančný spravodajca 9/2012

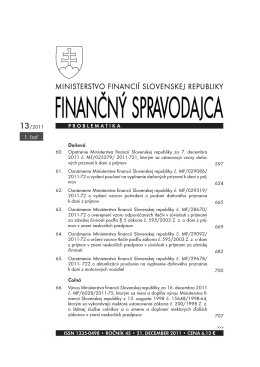

Finančný spravodajca 13/2011 (1. časť)

Výročná správa za rok 2011 - Toyota Financial Services

Ročné školenie 2014 MZDY

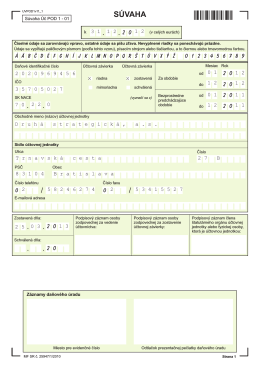

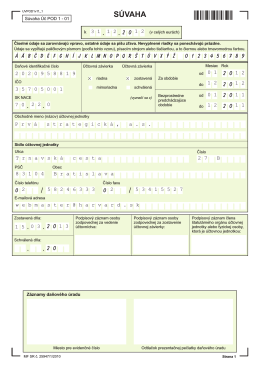

Účtovná závierka k 31.12.2012

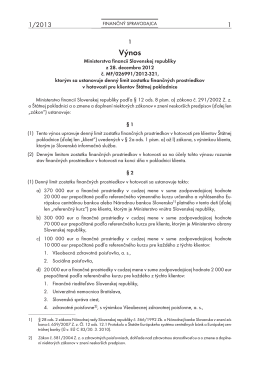

Finančný spravodajca 1/2013

Nemá záznam v Registri trestov GP SR

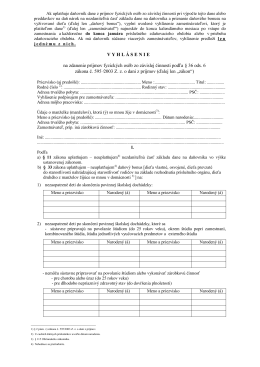

Vyhlásenie na zdanenie príjmov za rok 2013

Žiadosť o vykonanie RZD za rok 2012

Výročná správa 2013 - Západoslovenská vodárenská spoločnosť, as

Finančný spravodajca 9/2010

komentáru neznámeho čitateľa

Postupy

usm. PÚ

2 0 - Ako-investovat.sk

Spoločenstvá vlastníkov bytov a nebytových priestorov

Čiastka 116/2011 (360)

Finančný spravodajca 13/2011 (2. časť)

Stiahnuť - YIT Reding

Smernica o vedení účtovníctva