Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

[ Energetický trh sr ]

Právníkům slouží nová knihovna

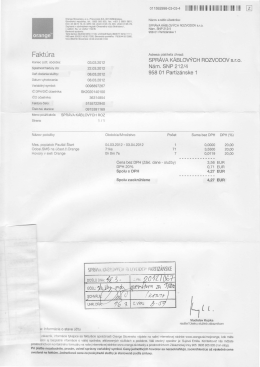

Stiahnuť faktúru

Metropoly pre 21. storočie

Politika - morálka

Podbrezovan 11/2013

Profil spoločnosti

pobierz

Kto hľadá, nájde

STAVEBNÉ MODELY NA BAUME 2010 news

Dôvody a možnosti akumulácie elektrickej energie v

Učebný zdroj č. 3- Metódy a formy podporujúce

ivadlo.sk - Petržalské Noviny

SPRAVODAJSTVO OBČANOV OBCE HRUBÁ BORŠA Vážení

PROGRAM KONFERENCE

Zápisnica 2014

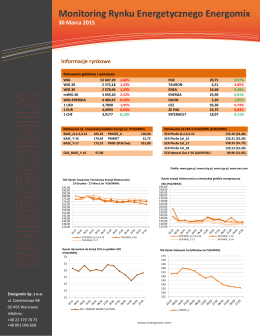

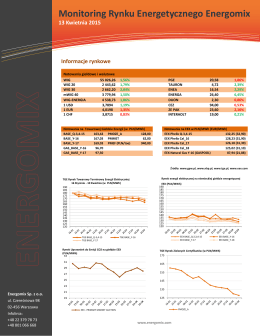

Tygodniowy Monitoring Rynku Energetycznego

1 / 2015 - Horný Hričov

Porovnanie slovenského a českého energetického trhu

Nakladanie s komunálnymi odpadmi

Tygodniowy Monitoring Rynku Energetycznego

Aténskymanifest

Sprawozdanie z działalności Domu Kultury w Ożarowie w 2011 roku.