Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Odvodový bonus - zmena paradigmy

Food and nutrition policy for schools

VS-Oznamenie-o-vstupe-do-strajku2 404 KB

Prijímanie závažných politických rozhodnutí

FOURTH REPORT SUBMITTED BY THE SLOVAK REPUBLIC

Otázky Birmovka 2015

júl 2014 - Coachingplus

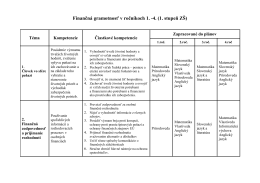

Finančná gramotnosť v ročníkoch 1. -4.

Dôchodok si už PN

Jún - Modra

1/2004 v PDF - Časopis Poodří

Seniori prídu o doterajšie výhody

Dovolenky a dni pracovného voľna

ENERGETIKA BEZ ZÁRUKY Kde leží trvalá udržateľnosť

Hodnotenie a klasifikácia žiaka základnej školy

O budúcnosti školstva v štátnom rozpočte - Domov

krumví 4-2010

SOLIDARITA

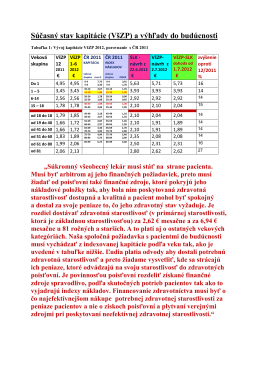

Súčasný stav kapitácie (VšZP) a výhľady do budúcnosti

Tesesná výchova v kombinácii - Mgr.pdf