Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

leto 2013 - Privatbanka

1/2011 - Kňazský seminár

Budmericke zvesti 1-2014.pdf

SPF FAKTORY: NOVÁ KLASIFIKÁCIA

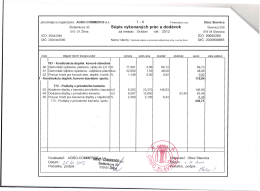

Súpis vykonaných prác a dodávok

Coachingplus newsletter 7/2011

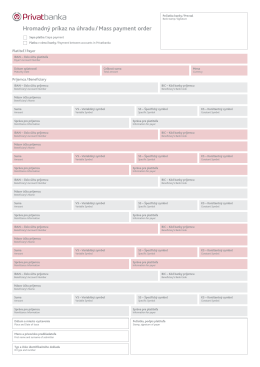

Hromadný príkaz na úhradu / Mass payment order

Jún 2014 - Srdce Pezinka

Sestava 1 - Sídlisko Ťahanovce

Žilina odstraňuje následky povodní

RIEŠENIA A SLUŽBY PRE PODPORU A SPRÁVU IT

Mafia neschopných v slovenskej vede

2013/1 - modarevue.sk

Komunitný plán sociálnych služieb OBCE

Od pečenia bábovky k Oscarom

HASIČSKÉ LISTY

Získajte viac času pre seba a svojich blízkych

RozhovoR s Janou slavickou, Riaditeľkou odboRu

Privatbanka 2012

Základná škola s materskou školou Budimír 11 044 43 Budimír

Zápisnica - Obec Dulov

jedálny lístok

CE∙ZA∙AR 2013 - CE∙ZA∙AR 2014