Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 Metodické otázky ekonomickej analýzy

Výročná správa za rok 2009

1. METÓDY INTEGROVANÉHO MANAŽMENTU VÔD VO

Procesný controlling 5

P - Nemecko-slovenský odborný slovník

Insolvence 2014: Hledání cesty k vyšším výnosům

Sledovanie ukazovateľov konkurencieschopnosti pre zlepšenie

MARK 05

222/2013 Vyhláška Úradu pre reguláciu sieťových odvetví, ktorou sa

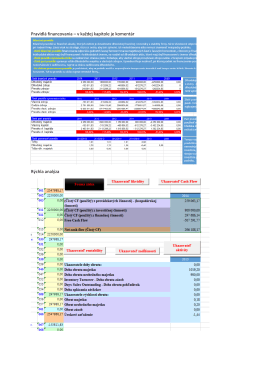

Finančná analýza podniku

Katalóg Jar - Leto 2012

Otázky na odbornú skúšku

Prekvapenie spod švajčiarskych Álp Analytický týždenník

Výročná správa

CHEMOLAK as Konsolidovaná účtovná závierka - Ako

Výročná správa

Prezentacja

ukážka v PDF tu